资讯会员登录

×

大宗纺织原料周报一(9.4-9.8)

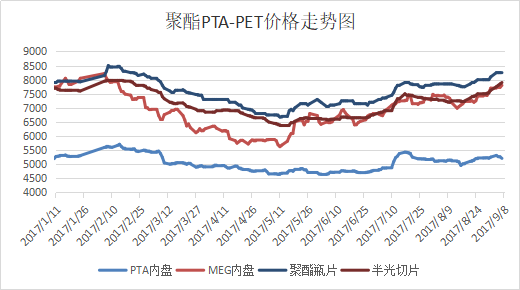

一、本周聚酯原料PTA-PET价格走势分析

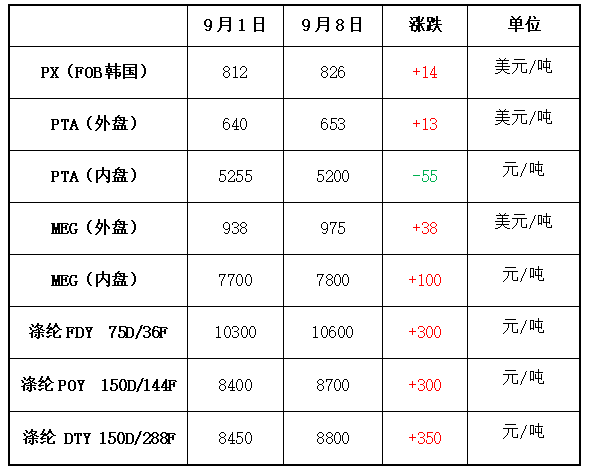

受需求带动,本周国际原油偏强震荡,截至本周四,纽约原油收于49.09美元/桶;布伦特收于54.49美元/桶。 PX方面,周初PX价格反弹,之后PX价格稳为主,截至本周四,亚洲PX价格收于826美元/吨FOB韩国和844美元/吨CFR中国;欧洲PX收于788美元/吨FOB鹿特丹。

PTA方面,本周PTA期货高位回调,在期货的压制下,现货行情承压运行。截至本周五,PTA内盘报价围绕在5205元/吨。乙二醇方面,本周乙二醇依然坚挺运行,在资金及基本面的共同作用下,乙二醇强势运行。截至本周五,乙二醇内盘价格已回升至7820元/吨。

聚酯切片方面,本周聚酯市场气氛良好,聚酯切片市场行情震荡上扬,截至本周五,聚酯切片价格集中在7900元/吨。

涤纶长丝方面,本周在下游需求及低库存的共同带动下,涤纶长丝价格强势上行。截至本周五,浙江一主流厂家POY 185/144 报价在9050元/吨,POY 218/72 报价在8900元/吨,POY 275/96报价在8800元/吨。 另外,盛泽一主流大厂半光POY75D72F价格为9460元/吨;150D/144F价格在8810元/吨。

二、本周聚酯原料利润情况分析

本周原料PX虽然偏强运行,但是上游原料表现强势,因而现金流仍处于亏损状态。本周PTA震荡为主,现金流变化有限,本周PTA利润在296元/吨。乙二醇目前仍是利润丰盈的产品,较上周上涨42美元至420美元/吨。涤纶长丝方面,本周涤丝价格大幅上涨,从而带动了利润的大幅上行,其中FDY利润上涨至906元/吨,POY与DTY利润分别上涨至604、586元/吨。

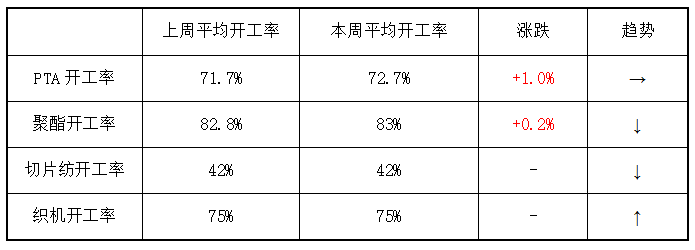

三、本周聚酯原料产销及开工率情况分析

开工率方面,本周PTA周平均开工率在72.7%,较上周上升1.0%;实时开工率在72.3%,如果去掉长期停产产能的话,目前实时开工率在95.3%。随着恒力以及台化装置的陆续升负,目前PTA市场仅虹港石化一套140万吨装置处于检修状态,其余多处于高负荷运行。聚酯方面,本周聚酯装置周平均负荷在83%,较上周小升。虽然张家港欣欣一套10万吨装置检修,但前期万凯以及亿丰均有装置重启,故整体开工略升。织造方面,目前织造走货积极,厂家生产积极性较高,不过受环保整治影响,织造开机率仍有压制,仍然维持在7-8成之间。

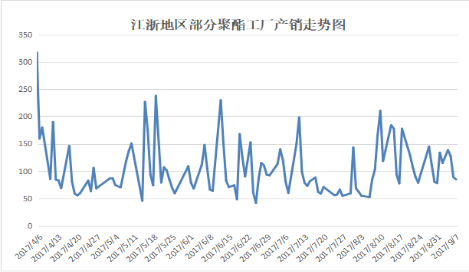

产销方面,本周涤纶长丝价格大幅推涨,下游采购热情高涨,市场产销放量明显,个别规格供货紧张,不过临近周末涤丝价格趋稳,下游采购积极性减弱,市场产销小幅回落。

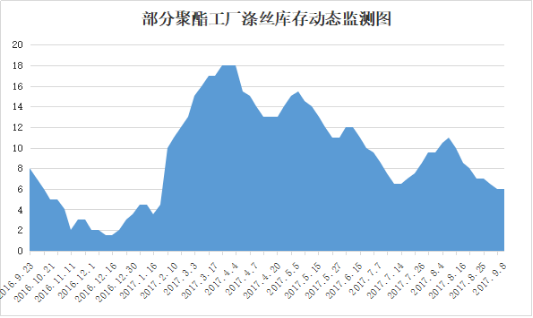

库存方面,本周涤丝市场交投气氛良好,下游拿货积极,涤丝库存进一步回落,紧俏商品供货紧张。具体产品方面,目前涤丝市场整体库存略降至4-14天附近;其中FDY库存围绕在3-6天水平,POY库存略降至2-4天左右,而DTY库存集中在14-22天附近。

四、后市预测

PX:上游国际原油震荡运行,下游PTA保持稳中向好,聚酯保持良好量价表现,对原料需求正常,受此影响,亚洲PX市场或延续震荡格局。

PTA:成本端原油和PX支撑作用有限,PTA现金流较高对其有一定压制作用。短期内PTA供应依然偏紧,或仍对其行情有一定的提振作用。

乙二醇:当前乙二醇基本面较为通畅,下游需求支撑着其整体行情的运行,目前乙二醇价格已处于高位,场内获利盘压力显现,预计短期MEG窄幅震荡为主。

聚酯切片:本周上游原料走势坚挺,切片成本面支撑较强。厂家库存普遍不高,惜售明显,故市场成交一般。如利好维持,预计短期内切片走势仍旧坚挺,以偏强整理为主。

涤纶长丝:虽然上游聚酯原料PTA现货行情出现弱势盘整,但原料乙二醇价格走势颇为强势,这也意味着涤纶长丝市场上游原料成本面支撑表现不错;此外聚酯厂家经过几日产销向好,库存普遍处于偏低水平。预计短期内涤纶长丝市场或延续稳定坚挺局面。

苏公网安备:

苏公网安备:

{kind=link}