资讯会员登录

×

2017年8月锦纶市场行情回顾及后市展望

一、8月锦纶市场行情回顾

8月锦纶原料弱势阴跌,月初己内酰胺受到环保等影响因素保持高位坚挺,但从中旬开始就一路阴跌,跌幅较月初达13.0%,锦纶切片也受原料利空的影响不断走跌。下游方面,锦纶丝市场8月末开工在68%左右,较上月有所下降,价格也受到原料的影响有一定幅度的下跌。

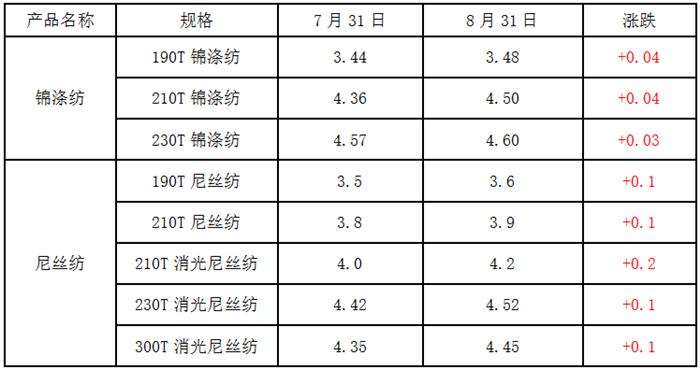

价格方面截至8月31日,半光FDY70D/24F市场价20400-21000元/吨六月承兑;江浙地区POY85D/24出18400-19000元/吨。

下面从基本面角度分析

原料市场方面

锦纶原料己内酰胺进入8月份后库存大幅上升,社会库存由7月初0.65万吨上升至2.1万吨,上升了1.45万吨社会库存。在此影响下,社会供需面发生激烈的变化,也是导致己内酰胺无利好的原因之一。

价格方面,己内酰胺供应量不断增加,进入8月份以后,随着各工厂检修后陆续重启,再加上申远新材料和潞宝合计30万吨/年的新增产能投放,市场明显进入供大于需的格局,工厂库存进入累加阶段,这是导致己内酰胺现货市场在本月价格一路阴跌的原因之一,江浙市场主流商谈在13300-13500元/吨(液体六月承兑送到)。南京东方己内酰胺报价在14800元/吨(液体优等品承兑)。巴陵恒逸己内酰胺报价在14500元/吨。 巴陵石化己内酰胺报价在14500元/吨。切片方面,本月切片行情价格维持不断下跌趋势。华东市场尼龙常规纺有光切片一般报盘15200-15800元/吨现金自提或送到。福建和浙江尼龙高速纺高端货报价在16600-16900元/吨,六月承兑送到。加弹方面,目前福建地区锦纶多孔大加弹DTY 70D/24F商谈价在21000-22000元/吨,价格总体表现较弱,从锦纶市场的供需形势来看,锦纶全行业开工率为68%,下游对长丝FDY和单丝需求较佳,其余品种均一般,总体看,下游买家心态谨慎,终端开工稳定整理。

面料方面

8月尼龙类面料在市场成交明显放大,下游的尼丝纺面料呈现疯长行情。380T、400T消光尼丝纺等面料开始大量走货。20D细旦,高密规格的尼丝纺一直受服装界欢迎,用做羽绒服是非常合适的。20D尼龙纬弹也持续热销,复一层膜后用于羽绒服面料相对高档,手感舒适。预计进入9月后,内销市场秋冬季订单或仍有一定支撑。

经济效益面

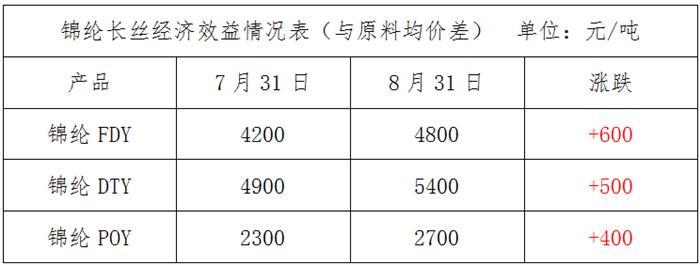

8月锦纶原料市场不断走低,厂家报价不断下移。具体来看,8月31日FDY与原料的差价维持在4800元/吨,较上月上涨了600元/吨;月末DTY与原料的差价在5400元/吨;月末POY与原料的差价在2700元/吨。

装置方面

8月,锦纶产销较上月基本持平,主流大厂开机稳定整理。其中,福建大厂锦江、恒申、凯邦开工率均在7成附近,而浙江地区美邦新纶力嘉鑫福的开工率在9-10成附近。截至月底,行业整体开工率在68%左右,锦纶切片库存在5天左右,锦纶长丝库存在21天左右,较上月有所下降。

三、后市展望

目前锦纶市场总体来看,锦纶原料己内酰胺仍有阴跌下行的可能,随着供应量的增加,如果没有其他工厂降低负荷,整体供应可能会更上一层楼,此外随着后续成本线的临近和库存的逐步增加,工厂可能再次进入减产状态,届时市场将会逐步趋稳,这对锦纶丝来说是一大利空因素。需求方面,随着金九银十的来临,下游市场进入冬季羽绒服采购旺季,必然带动尼丝纺等面料的销售,届时将会带动需求的增加。

苏公网安备:

苏公网安备:

{kind=link}