资讯会员登录

×

2017年8月粘胶短纤市场行情回顾与后市展望

一、行情回顾

8月整个粘胶短纤市场价格小幅上涨,由于受到环保整顿的影响,市场负荷变动较大,从而导致市场供应较前期明显减少,厂家手头多有订单执行,再加上库存处于低位,信心增加,下游采购也陆续跟进。截至月末,高端粘胶短纤价格成交重心在16500元/吨,中端产品商谈重心则在16000-16200元/吨,与上月相比,价格上涨了200元/吨,涨幅为1.26%。

进入8月,整个粘胶短纤市场价格反弹,月初市场整体产销表现平平,市场人士信心不足,但好在厂家手头仍有超签订单,再加上主流大厂召开行业大会提振市场信心,所以价格以稳为主,高端厂家执行价位置在16100-16200元/吨,中端产品执行价则在15800-15900元/吨,下游采购谨慎,订单跟进缓慢。月中随着全行业的环保整顿开启,市场限停产力度开始加大,粘胶短纤行情迎来逆转,价格继续上涨,唐山三友提振市场信心将报价上调200元/吨至16400元/吨,市场反应平平,随着丝丽雅、莆田赛得利、新疆银鹰等工厂相继限产检修,市场供应量缩减,信心有所恢复,下游见状多集中备货,高端主流厂家报价在16500-16600元/吨,实际成交重心在16400-16500元/吨。随着前期停车装置陆续恢复以及下游阶段下采购也告一段落,市场交投气氛开始走低,粘胶短纤厂家报价也开始走稳,厂家在基本面整体利好下,成交价仍表现坚挺。随着环保整顿的深入,下游市场限停产操作也开始增多,终端布市不敢贸然接单、下单,从而打乱了整个行业的下单节奏,纱厂整体表现不佳,市场走货缓慢,对原料采购积极性也回落,粘胶短纤价格也进入了僵持阶段,好在厂家手头多有订单执行,因此跌价空间并未打开,价格一路以稳为主;月末高端产品主流报价在16500元/吨,中端产品则在16000-16200元/吨。

二、粘胶短纤产能情况

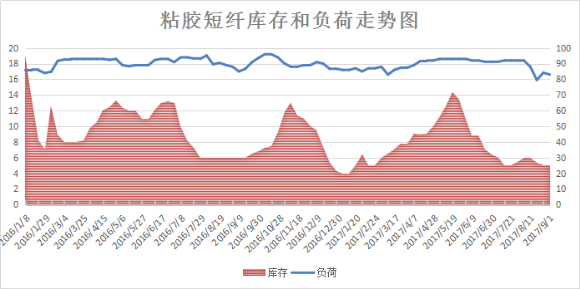

8月粘胶短纤负荷变化较大,月初在92%的高位,期间受到环保整顿的影响,开机率一度跌至78%,月末恢复至83%。本月负荷的变化,最主要是山东、福建、浙江等地受到环保督查的影响,部分厂家装置减停产,如莆田赛得利一条生产线8日停车于16日恢复;新疆银鹰上旬其全线停车至今;山东雅美上旬起限产30%;新疆富丽达中上旬起限产检修至今;宜宾丝丽雅8月上旬起限产。8月中下旬阿拉尔富丽达前期检修装置恢复。

产销方面,月初市场交投气氛整体表现平淡,高端产品整体产销在7-8成左右,中低端新单产销普遍下滑;随着粘胶短纤价格上调,下游集中补货,市场产销开始走高,高端厂家订单多集中,产销多超百,而中端产品普遍反馈平平。

库存方面,由于前期厂家手头多有7月的订单未执行,因此行业库存仍在偏低为主。随着行业负荷下滑以及下游集中备货,行业库存继续维持低位,月末行业库存维持在5天,属于历史相对低位。

三、粘胶短纤现金流变化

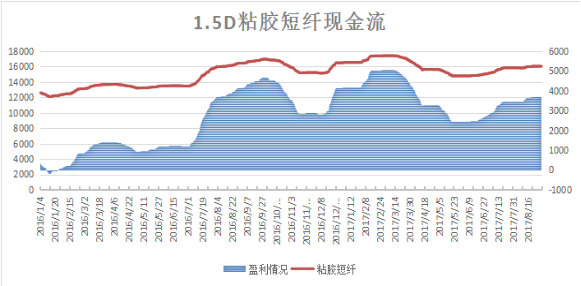

从成本面来看,8月整个浆粕市场价格还算稳定,但短绒市场则显出疲软态势。月初市场交投气氛平淡,山东地区长丝绒报价在4300-4500元/吨,下游需求一直处于低位,月末市场有价无市,山东地区报价跌至4000-4200元/吨;棉浆市场整体表现坚挺,价格变化不大,华东地区主流浆厂仍处亏损状态,开工库存都处于偏低位置,整个月报价维持在7300-7500元/吨,实际成交在7200-7400元/吨,下游采购多满足刚需;溶解浆市场受到库存偏低的带动,浆厂总体供应偏紧,部分厂家有提价意向,月末阔叶浆成交商谈价维持在7400-7500元/吨,针叶浆则在7600-7700元/吨;外盘溶解浆报价也小幅拉涨,欧洲针叶浆主流报价继续上调至990美元/吨。

我们按照目前7450元/吨的棉浆粕来计算,生产损耗设定为市场上比较常规的3%,制成的粘胶短纤仅原料成本就达到7674元/吨,再加上目前6400元/吨的加工成本,1.5D粘胶短纤的成本就高达14074元/吨。而粘胶短纤主流商谈价在16000-16500元/吨左右,厂家利润空间在2000元/吨。

四、下游人棉纱情况

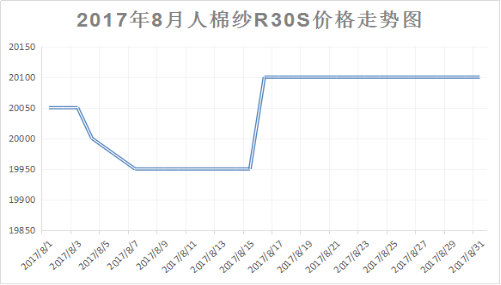

8月,人棉纱市场市场价格呈现“U”字型,月初市场行情比较平淡,再加上原料粘胶短纤价格也是弱势盘整,从而导致纱线价格小幅下滑,随着成本提振,纱厂提价意向较强,但是下游在环保整顿压力下,对纱线需求走弱,因此人棉纱量价持续平淡,中间贸易商心态不易,操作以谨慎为主,月末萧绍地区机织30S主流报价在20100元/吨,针织30S主流价位20400元/吨,30S/2主流价在22200-22300元/吨,市场并无热点品种出现,包芯纱整体表现也弱于去年,市场预期偏弱。

五、后市展望

总体来说,8月属于市场传统淡季,但粘胶短纤厂家前期接单情况较好,因此并未在淡季价格受到打压,再加上在环保整顿的压力下,市场产能受到减少,提振了市场信心。而9月是市场传统旺季,再加上现在下游纱厂整体原料库存不多,9月中上旬起对原料补货或将有所展开,市场需求有提升的可能,再加上上游溶解浆也进入上涨通道,对粘胶短纤价格形成了强有力的支撑,因此粘胶短纤行业整个基本面依旧良好,短期内价格或将横盘整理,不排除在需求放大下的带动下,价格有拉涨可能。

苏公网安备:

苏公网安备:

{kind=link}