资讯会员登录

×

化纤原料系列产品一周(8.28--9.1)动态

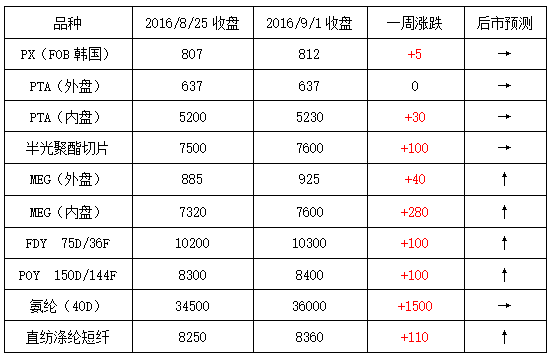

本周国际油价面临大涨大跌行情,周初由于飓风“哈维”造成的洪灾冲击美国产油大州得克萨斯州,引发市场对美国石油产业的担心,造成原油需求下降,纽约油价大跌2.72%;之后持续三连阴,美国原油期货下跌了近4%。直至周四,国际油价突然上演诡异行情,当日涨势扩大至3%;截至31日,纽约原油10月期货收于47.23美元/桶,布伦特10月期货收于52.38美元/桶。PX方面,本周PX市场行情呈现区间波动走势,价格重心略有抬升;截至周五,亚洲PX价格至811.67美元/吨FOB韩国和829.67美元/吨CFR中国,欧洲PX至790美元/吨FOB鹿特丹。

PTA方面,由于国际油价以及期货面的影响,本周PTA现货行情延续震荡态势,整体价格重心小幅拉涨;截至周五,内盘市场报价至5270-5320元/吨左右,市场成交商谈小幅走高至5240-5260元/吨附近。在资金面的利好提振下,本周乙二醇市场行情震荡走高,尤其是周五价格拉涨明显;截至周五,现货商谈价格上涨至7600-7650元/吨附近。

涤纶长丝方面,在成本面提振以及产销向好的支撑下,本周江浙地区涤纶长丝市场延续稳步攀升行情,主流厂家报价重心坚挺上扬,尤其是周五,价格重心出现普涨局面。其中POY 150D/144F主流厂家报价走高至8400元/吨,而FDY 75D/36F产品报价也上涨百元至10300元/吨水平。切片方面,本周江浙地区半光切片市场行情稳中拉涨;截至周五,主流厂家现款报盘价格小幅上涨至7550-7600元/吨附近,实单商谈价格则围绕在7500-7550元/吨上下。

产销方面,本周聚酯涤纶市场交投气氛表现不错,周一由于聚酯行业供给侧研讨会的召开,涤丝市场产销明显提升,整体上涨至150%水平,下游备货情绪较高,利好延续;至周三、周四下游采购心态略有减缓,产销集中在8-9成附近;周五在价格普涨行情刺激下,产销再度得以提振。

库存方面,随着本周聚酯市场产销整体向好的提振,主流厂家库存水平进一步回落。具体产品方面,目前涤丝市场整体库存略降至4-15天附近;其中FDY库存围绕在3-7天水平,POY库存略降至2-5天左右,而DTY库存集中在14-23天附近。

从目前市场来看,上游聚酯原料PTA以及乙二醇市场行情多偏强运行,涤纶长丝市场上游原料成本面表现不错;此外下游市场也仍多采购需求,加上低库存的支撑,预计短期内涤纶长丝市场或延续稳中上扬行情。

苏公网安备:

苏公网安备:

{kind=link}