资讯会员登录

×

化纤原料系列产品一周(8.14--8.18)动态

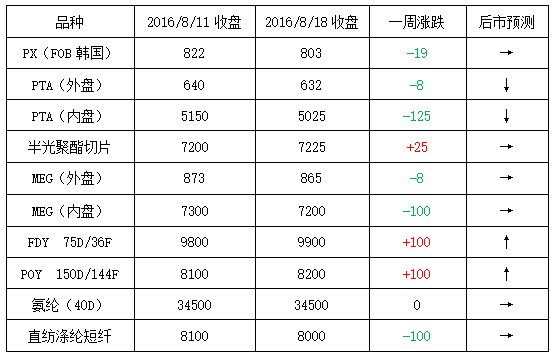

由于市场担忧产量增长以及需求疲软等多重利空压制,周一国际油价就下跌逾2.5%,创下了三个星期以来的最低收盘价,之后又连续两个交易日的弱势下调;直至周四在美国原油库存下降的提振下,国际油价得以小幅反弹。截至周四,纽约原油9月期货收于47.09美元/桶,布伦特10月期货收于51.03美元/桶。PX方面,本周PX市场行情呈现先抑后扬之势,尤其是周三出现大跌,价格重心走弱;截至周五,亚洲PX价格跌至802.67美元/吨FOB韩国和820.67美元/吨CFR中国;欧洲PX跌至734美元/吨FOB鹿特丹。

PTA方面,在国际油价以及期货面的影响下,本周PTA现货行情先下后上,前半周弱势走低,下半周略有拉涨回升,但整体仍有下调;截至周五,内盘市场报价调至5140-5190元/吨左右,市场成交商谈至5110-5130元/吨附近。在外围市场的制约下,本周乙二醇市场行情承压下行,价格整体重心震荡走跌;截至周五,现货商谈价格集中在7200元/吨附近。

切片方面,由于上游原料面偏弱震荡,本周江浙地区半光切片市场多跟随原料变动,横盘整理为主;截至周五,主流厂家现款报盘价格集中在7250-7300元/吨附近,实单商谈价格则围绕在7200-7250元/吨上下。

涤纶长丝方面,在需求面转好的提振下,本周江浙地区涤纶长丝市场行情稳步攀升,主流厂家报价重心多有上抬,其中FDY以及POY价格拉涨较多;尤其是周五产销激增下,POY午后多补涨。截至周五,其中POY 150D/144F主流厂家报价走高至8200元/吨,而FDY 75D/36F产品报价也上涨百元至9900元/吨水平。

产销方面,本周聚酯涤纶市场交投气氛较好,下游市场采购积极性有所提升,有一定的备货动力,整体成交气氛明显出现提振,主流产销普遍破百。尤其是周五,POY市场成交火爆,产销放量,部分厂家午盘产销就超200%水平,个别有封盘或者补涨举措。

库存方面,伴随着本周聚酯市场产销持续向好,下游市场采购积极性的回升,主流厂家库存水平有所下降。具体产品方面,目前涤丝市场整体库存下调至5-17天附近;其中FDY库存小幅下行至3-9天水平,POY库存下降至4-7天左右,而DTY库存也略降至15-24天附近。

综合来看,从近期市场来看,上游聚酯原料行情多震荡波动,对涤纶长丝市场的成本面支撑力度仍显一般;主要还是下游市场对原料采购需求向好,聚酯部分厂家在产销提振下,库存普遍偏低。总体而言,预计短期内涤纶长丝市场或将延续小幅拉涨行情。

苏公网安备:

苏公网安备:

{kind=link}