资讯会员登录

×

2017年7月锦纶市场行情回顾及后市展望

一、7月锦纶市场行情回顾

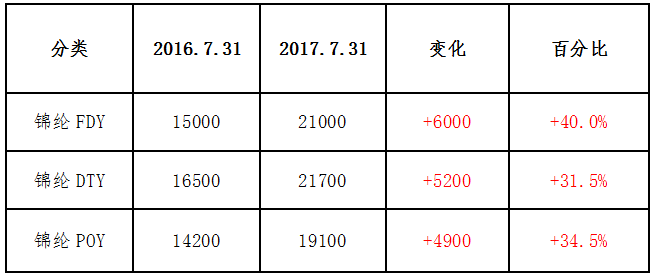

7月锦纶原料强势上涨,己内酰胺市场供应一度偏紧,社会库存环比降低68.4%,由此推升己内酰胺价格节节攀升,锦纶切片受原料推涨影响亦呈现大幅拉升之势。下游方面,锦纶丝市场7月末开工在72%左右,与上月基本持平,但价格在原料利好的支撑下稳中拉涨。

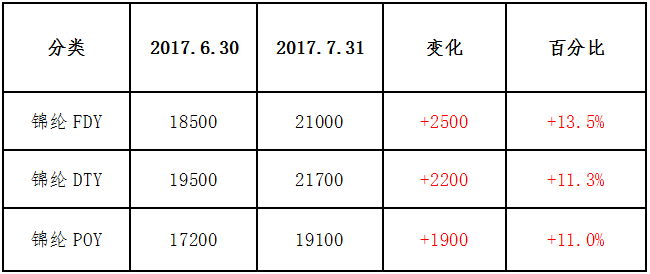

价格方面截至7月31日,半光FDY70D/24F市场价20500-21500元/吨六月承兑;江浙地区POY85D/24出18800-19100元/吨。

二、下面从基本面角度分析

原料市场方面

锦纶原料己内酰胺驶入7月份后库存再度下降,社会库存由6月初2.85万吨下滑至0.5万吨,下降了2.35万吨社会库存。在此影响下,社会供需面发生激烈的变化,也因此助长了己内酰胺的一波涨势。

价格方面,因短期供应偏紧,己内酰胺现货市场在本月价格不断攀升,市场走势较为平稳,华东主流商谈成交价在15300-15500元/吨左右。南京东方己内酰胺报价在15300元/吨(液体优等品承兑)。巴陵恒逸己内酰胺报价在14500元/吨。 巴陵石化己内酰胺报价在14500元/吨。切片方面,本月切片行情价格维持稳中上涨趋势。华东市场尼龙常规纺有光切片一般报盘16700-17200元/吨现金自提或送到。福建和浙江尼龙高速纺高端货报价在17300-17500元/吨,六月承兑送到。加弹方面,目前福建地区锦纶多孔大加弹DTY 70D/24F商谈价在21300-22000元/吨,价格总体表现坚挺,从锦纶市场的供需形势来看,锦纶全行业开工率为72%,下游市场对长丝FDY、单丝需求较佳,其余品种均一般,总体看,厂家成本压力加大要求不断推涨,下游客户小幅跟进为主,终端开工稳定整理。

面料方面

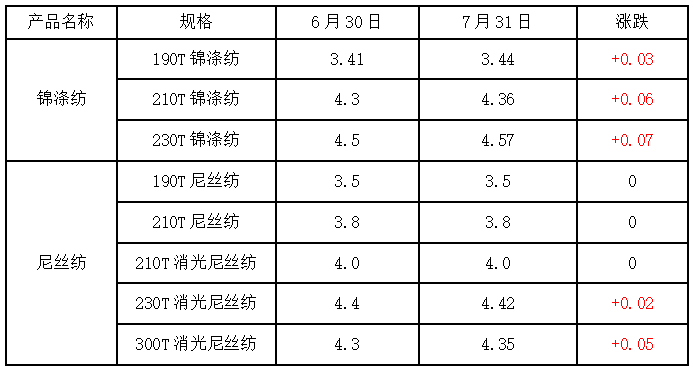

针对原料的不断狂涨,7月锦纶面料市场的压力也与日俱增,进入7月后,市场跑量尚可,锦纶面料价格以“小动企稳”为主,再加上染厂限产等因素,给织造企业造成了不小的影响,走势较同期更为好一些,价格基本维持坚挺,预计进入8月后,内销市场秋冬季订单或仍有一定支撑。

经济效益面

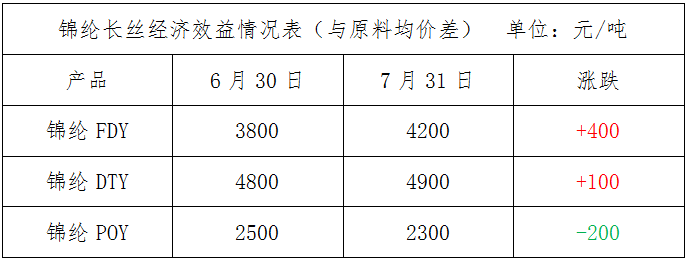

7月锦纶原料市场大幅走高,主流市场不断升温,厂家报价重心再次上移。具体来看,7月31日FDY与原料的差价维持在4200元/吨,较上月上涨了400元/吨;月末DTY与原料的差价在4900元/吨;月末POY与原料的差价在2300元/吨,由此可见,锦纶FDY和DTY本月亏损幅度转小。

装置方面

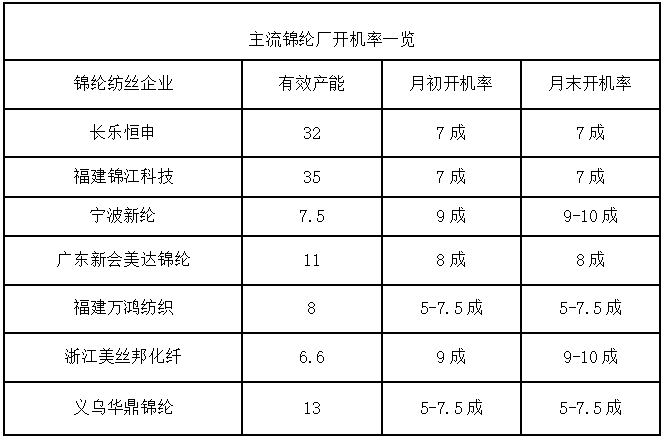

6月,锦纶产销较上月有所上升,主流大厂开机小幅上升。其中,福建大厂锦江、恒申凯邦开工率均在7成附近,而浙江地区美邦新纶力嘉鑫福的开工率在9-10成附近。截至月底,行业整体开工率在72%左右,锦纶切片库存在3天左右,锦纶长丝库存在23天左右,较上月有所下降。目前,锦纶丝企业库存较低,带动了价格的拉涨。

三、后市展望

目前锦纶市场总体来看,锦纶原料己内酰胺和切片市场继续上行,锦纶行业在成本压力下低价意向减少,价格总体继续小幅上移以缓和亏损压力,因此不排除锦纶丝在成本压力之下继续上移的可能性。但是由于7月下游纺织品市场开工维持低位,经编织布空包走量相对仍佳,行业开工坚持7成附近而圆机纱线花边开工依旧不足,锦纶厂家销售压力仍很大,高温限停产等因素影响下,锦纶后市上涨幅度有限。

苏公网安备:

苏公网安备:

{kind=link}