资讯会员登录

×

2017年7月粘胶短纤市场行情回顾与后市展望

一、行情回顾

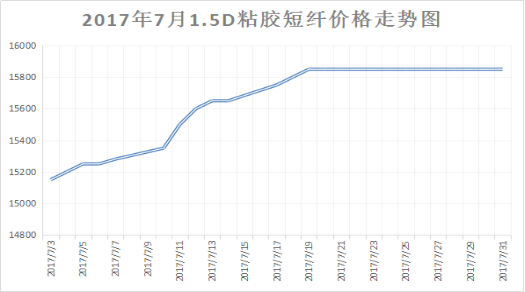

7月整个粘胶短纤价格处于先涨后稳,上半月企业拉涨幅度 以及频率都有所提升,不少厂家频频拉涨报价,下半月受到交投气氛回落的影响,市场观望气氛增浓,厂家多消化前期订单。截至月末,高端粘胶短纤成交重心在16200元/吨,中端产品则在15900-16100元/吨,与上月相比,上涨了750元/吨,涨幅为4.97%。

进入7月,整个纺织市场呈现淡季不淡的态势,下游织造企业常规品种接单情况较好,从而提振了市场的生产积极性,在此大环境下纱厂对原料备货积极性也高涨,拿货较多,粘胶短纤在原本低库存的影响下,价格继续拉涨,月初高端厂家报价在15600-15700元/吨,中端产品则在15300-15500元/吨,市场走货顺畅,一高端厂家干脆封盘,价格继续上涨。贸易商和纱厂在买涨不买跌的心态促使下,对粘胶短纤需求表现强劲,尤其是高端产品,产销一度超百。在高产销后,粘胶短纤厂家普遍拉涨意愿较强,但也有不少粘胶短纤厂家呼吁放慢涨价节奏,有利于下游市场消化,因此厂家从前期百元百元的上涨开始回落至20、30元左右的上调,月中主流报价在15700-16000元/吨,实际成交重心在15600-15800元/吨,偏高的则在15900-16000元/吨,人棉纱价格也在粘胶短纤的带动下水涨船高,市场操作较为顺畅。但随着高温天气的到来,下游织造企业生产积极性普遍不高,厂家多有限电让电的举措,开机率明显走低,再加上坯布市场本身就开始进入淡季态势,市场成交回落,从而抑制了纱厂对原料的采购积极性。粘胶短纤市场也进入了胶着态势,截至月末中端市场报价在15900-16200元/吨,高端市场报价则在16200元/吨,实单成交顺利落实,但市场观望心态明显升温,粘胶短纤厂家多执行前期订单。

二、粘胶短纤产能情况

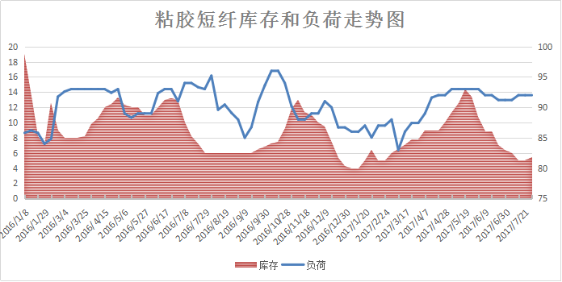

7月粘胶短纤市场整体维持了高负荷运行,平均开工在9成以上。本月装置变化不大,因天气炎热以及环保问题,部分工厂传言出台限产停车计划,但是在高利润的驱使下,暂无明确出台检修计划。产销方面,月初受到前期厂家集中订单所致,厂家手头订单较为充裕,并且新疆地区因瓜果季节运输有所受阻,市场发货更为紧张,下游维持刚需补货的节奏。月中在买涨不买跌的心态驱使下,高端厂家新增产销势头依旧比较好,中端厂家则反应新增订单较上周有所滞缓,产销维持在7成左右;月末市场观望心态升温,高端厂家勉强将产销做平,市场产销开始走低。库存方面,由于粘胶短纤厂家手头一直有订单执行,因此行业库存处于低位,截至月末行业库存在6天左右,与上月相比,上升了1天,但厂家手头普遍有一周左右的订单,较多的可延续至8月中下旬。

三、粘胶短纤现金流变化

从成本面来看,7月整个原料市场价格走势尚算平稳。短绒价格整体呈现阴跌的态势,月初因粮油厂停车较多,开工走低,对短绒需求也萎缩,因此价格弱势盘整,中旬市场交投气氛并未好转,观望情绪较浓,市场有价无市,月末山东夏津长丝绒报价下跌至4700-4800元/吨,新疆长丝绒则在4300元/吨,与上月相比,下跌了200元/吨;棉浆市场价格小幅拉涨,这主要受到粘胶短纤价格上涨的带动,月末华东地区主流报价在7200元/吨,实单商谈成交多在7000-7100元/吨,下游多维持刚需补货;溶解浆方面,国产溶解浆经过前期集中签单,阔叶浆报价在7100-7200元/吨,针叶浆则在7300-7400元/吨,部分浆厂实现超签。外盘溶解浆在前期集中签单后,月末报价也是小幅拉涨,现阔叶浆在840-860美元/吨的实单成交陆续跟进。

我们按照目前7200元/吨的棉浆粕来计算,生产损耗设定为市场上比较常规的3%,制成的粘胶短纤仅原料成本就达到7416元/吨,再加上目前6400元/吨的加工成本,1.5D粘胶短纤的成本就高达13816元/吨。而粘胶短纤主流商谈价在15800-16200元/吨左右,厂家利润仍表现较好。

四、下游人棉纱情况

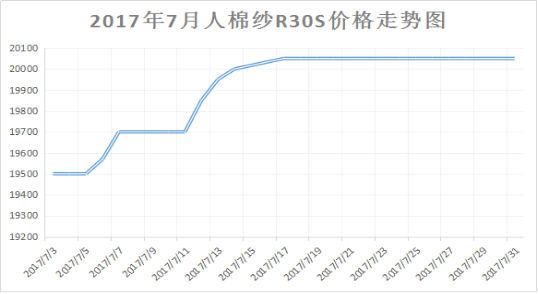

7月人棉纱市场价格先涨后稳,月初受到粘胶短纤价格上涨的带动,人棉纱市场也是进入上涨态势,萧山地区环锭纺30S报价上调至19700-19800元/吨,福建赛络纺40S市场报价也多上调至21500-21700元/吨,包芯纱仿兔毛28S/2则上调至25000-25500元/吨,但随着终端市场淡季气氛深入,市场采购积极性回落,再加上高温天气市场开工率普遍下滑,纱线整体需求回落,人棉纱因缺乏利好因素的支撑,价格也是维持前期,截至月末环锭纺30S报价在20200-20500元/吨,赛络纺40S报价则在22000-22500元/吨,与上月相比,价格上涨了千元。

五、后市展望

总体来说,今年7月走出了淡季不淡的态势,让很多行业人士大跌眼镜。除了下游常规面料产品逆市好销之外,行业库存处于低位也是助涨了本轮粘胶短纤价格上涨的重大因素。目前从行业来看,市场供给紧缺,行业库存接近零,若考虑预售产品,则为负数,此外未来两年新增产能投产压力还是比较大,不排除因环保因素延期的可能性,因此整个行业供应仍偏紧;再加上三季度是行业传统旺季下游需求支撑力度较为强劲,预计还能有效拉动粘胶短纤的需求量,粘胶短纤在经历8月胶着季节后还会发力向上。

苏公网安备:

苏公网安备:

{kind=link}