资讯会员登录

×

大宗纺织原料周报(6.12--6.16)

一、本周聚酯原料PTA-PET价格走势分析

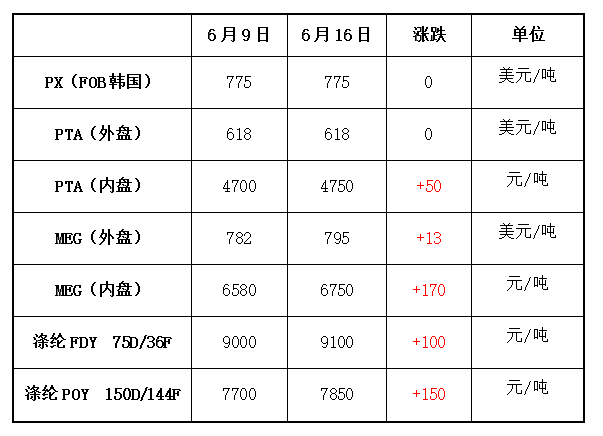

目前虽然沙特致力于减少原油供应量,但是美国原油库存居高不下,加上本周出台的国际能源署数据共同打压着石油市场的气氛,WTI跌破每桶45美元,跌至七个月来最低水平。截至本周四,供求担忧依然压制着原油的行情,纽约原油7月期货收于44.46美元/桶;布伦特8月期货收于46.92美元/桶。PX方面,本周PX震荡为主,下游需求稳定在一定程度上支撑PX行情的坚挺,截至本周四亚洲PX价格收于774.67美元/吨FOB韩国和794.67美元/吨CFR中国;欧洲PX收于719美元/吨FOB鹿特丹。

PTA方面,本周国际原油弱势运行,不过在资金面的助力下,PTA期货偏强运行,带动PTA现货价格小幅回升。截至周五,PTA内盘报价4720-4750元/吨。乙二醇方面,周初乙二醇行情强势上行,周二电子盘更是涨停收盘,现货价格大幅回升。不过之后原油暴跌,打压市场气氛,乙二醇价格回落明显。截至本周五,乙二醇内盘报价集中在6730-6750元/吨。

切片方面,周初聚酯市场行情升温,下游采购热情较高,聚酯切片价格重心小幅上扬,之后随原料回落,但是切片价格仍以稳定为主。截至本周五,聚酯切片价格集中在6700-6750元/吨。涤纶长丝方面,周初涤纶长丝产销在利好的带动下大幅放量,在需求的支撑下,聚酯厂家推涨意愿较大,其中FDY产品表现抢眼,一些畅销规格库存低位,价格拉涨明显。截至周五,桐乡市场一直流厂家POY 75D/72F 报价在8550元/吨,POY 150D/144F 报价在7800元/吨,POY 150D/288F报价在7950元/吨。

二、本周聚酯原料利润情况分析

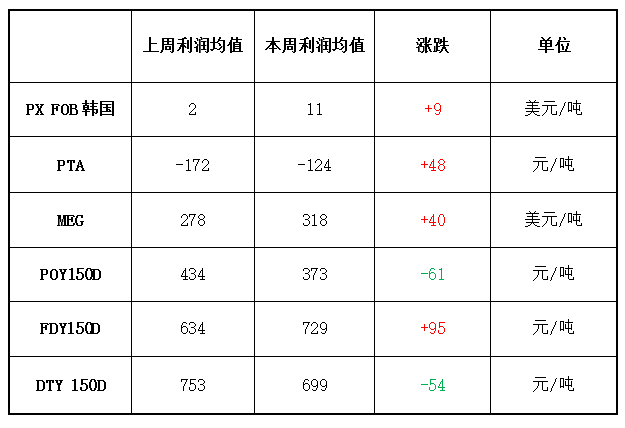

本周原料PX价格相对坚挺,成本松动,使得PX利润有所回升,本周PX利润均值在11美元/吨附近。PTA方面,目前PTA仍处于大幅亏损状态,目前PTA亏损在124元/吨上下;乙二醇目前利润较为丰盈,目前利润已回升至318美元/吨。涤纶长丝方面,本周涤纶长丝利润有所分化,其中FDY利润回升明显,而POY与DTY均有小幅回落。目前FDY产品盈利水平上涨至729元/吨水平,POY产品盈利空间则下跌至373元/吨左右;DTY同样利润也压缩至699元/吨。

三、本周聚酯原料产销及开工率情况分析

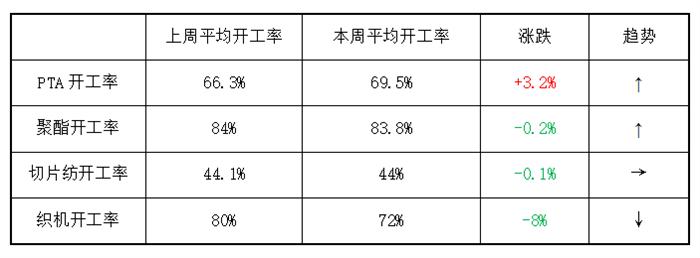

开工率方面,PTA周平均开工率在69.5%,较上周上升3.2%;实时开工率在70.4%,如果去掉长期停产产能的话,目前实时开工率在92.8%。本周聚酯装置负荷变动不大,周平均负荷在83.8%。此外切片纺方面,本周开工率波动也趋稳,围绕在44%左右。织造方面,受到喷水织机环保整治影响,本周织造开机较上周回落明显,本周主流平均开机率下降至7成上下。

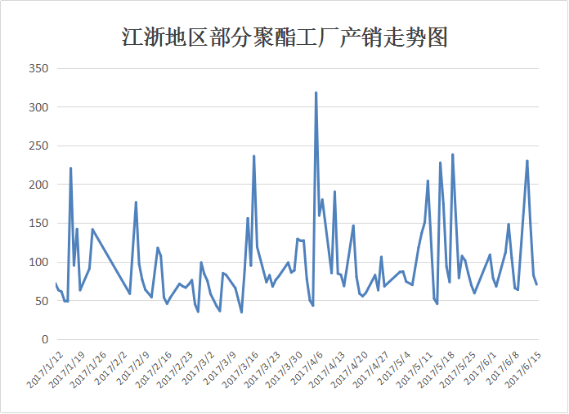

产销方面,周初在上游原料价格强势拉涨的带动下,下游采购热情被激发,市场产销一度爆表,个别厂家畅销高达400-500%。不过之后原油跌破45美元/桶,在一定程度上打压市场的备货热情,虽然涤丝长丝部分规格继续推涨,但是整体产销回落明显,仅维持在8-9成上下。

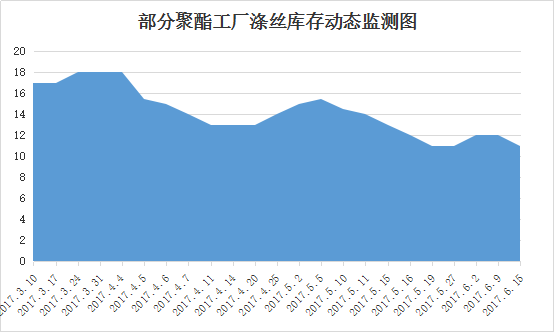

库存方面,本周初在原料上涨的带动下,聚酯市场产销放量,市场库存小幅回落。具体产品方面,目前涤丝市场整体库存集中在10-27天附近;其中POY库存围绕在6-12天水平,FDY库存则下降至8-16天附近,而DTY库存集中在19-29天左右。

四、后市预测

PX:目前原油价格低位运行,不过下游行情表现稳定,PTA价格小幅走高对于PX市场带来一定的利好影响,预计下周PX价格或将维持震荡走势。

PTA:当前原油及资金面表现一般,PTA期货震荡为主,目前聚酯基本面利好有限,成本面松动,预计短期内PTA或将延续震荡格局。

乙二醇:目前原油依然维持弱势,成本打压下,乙二醇上冲动力不足。不过目前乙二醇现货市场依然供应偏紧,在供需支撑下乙二醇下行空间并不大,预计短期MEG仍将维持高位震荡。

聚酯切片:聚酯切片:近期原料成本端支撑较强,聚酯切片价格小幅抬升,目前供需两头处于平衡状态,在行情没有较大变动的情况下,短期预计聚酯切片多窄幅震荡。

涤纶长丝:在国际油价波动下,上游聚酯原料PTA以及乙二醇市场行情呈现区间调整,涤纶长丝市场成本面出现一定的松动;但涤丝厂家在自身库存降低的利好条件下,预计短期内或仍将维持坚挺局面。

苏公网安备:

苏公网安备:

{kind=link}