资讯会员登录

×

出口:进一步挖掘国内粘胶短纤市场发展潜力

来源:卓创化工

| 作者:卓创化工

| 时间:2017-06-08 12:36:20

| 订阅《东方纺织》周刊

导语:我国粘短主要出口国均处于“一带一路”经济带,加之国家政策支持,将利好后续我国粘短出口,从而进一步挖掘国内粘短市场发展潜力。涉及高端及差别化粘短企业发展更具优势。

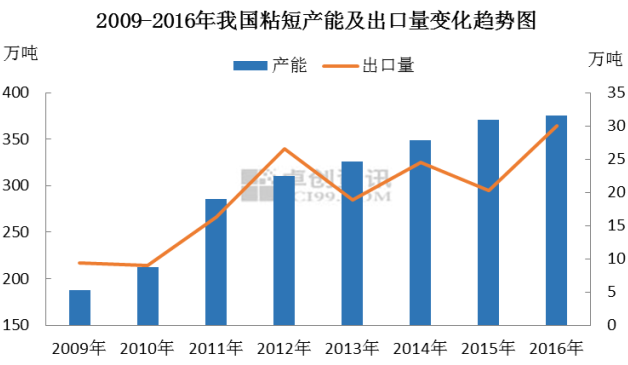

由图1可见,2009年至2016年,我国粘短产能及出口量整体均呈增量态势。产能年度平均增速为10.37%,出口量为18.18%。

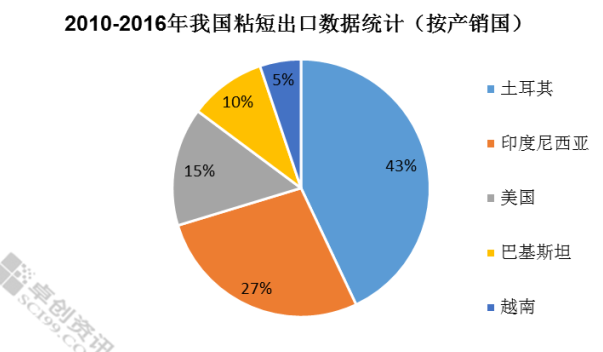

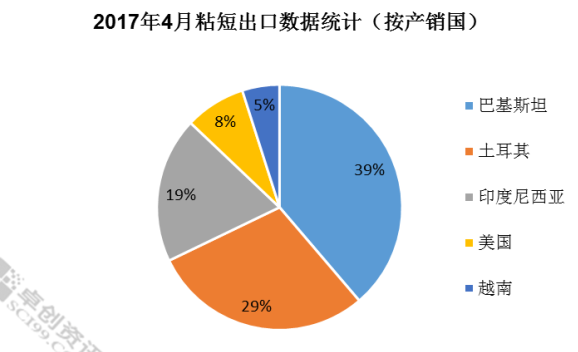

由图2及图3可见,2010年至2016年及2017年4月,我国粘短出口按产销国进行统计,排名前5位国家名称一致。

2010年至2016年,土耳其、印度尼西亚、巴基斯坦合计出口量占比为80%,2017年4月为87%。近年来,我国粘短出口格局较为稳定。

土耳其、印度尼西亚、巴基斯坦均处于“一带一路”经济带,加之国家政策支持,将利好后续我国粘短出口,从而进步挖掘国内粘短市场发展潜力。

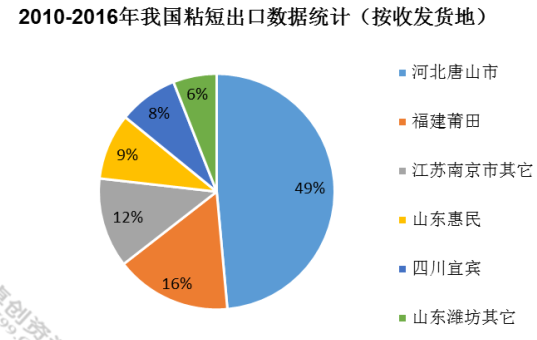

由图4及图5可见,2010年至2016年及2017年4月,我国粘短出口按收发货地进行统计,排名较为靠前地区相似度较高。

图4及图5,河北唐山地区粘短出口占比均约49%,占比约半成。福建莆田、江苏南京市其他地区等,占比分别为28%、12%。由此可见,后续我国粘短出口涉及高端及差别化粘短企业发展更具优势。

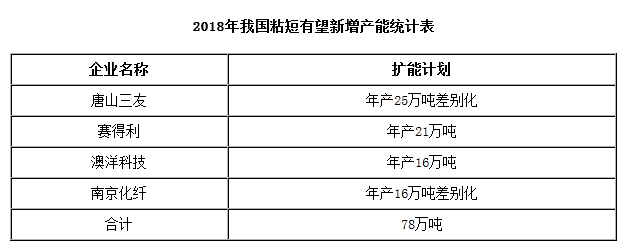

2018年我国粘短计划新增产能中,高端及涉及差别化粘短生产企业,均位居其中。

2016年8月8日,赛得利确认向设备商采购其扩产1百万吨纤维素纤维产能的设备,扩产后项目总投资额预计超过100亿元人民币(约15亿美元)。到2020年,赛得利将成为全球最大的纤维素纤维生产商。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:任萍

苏公网安备:

苏公网安备:

{kind=link}