资讯会员登录

×

没有“钱”,你任什么性——致染料行业潜在进入者

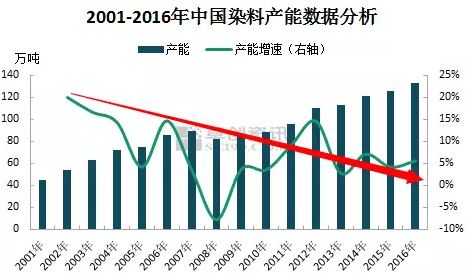

导语:进入21世纪,中国染料行业开始蓬勃发展,其产能、产量、市场均出现大幅增长。据卓创统计,截至2016年底,中国染料总产能在133万吨附近,较2001年同期相比增幅高达195%。但在一个行业繁荣的背后,危机往往会同步递增,染料产能增长放缓的信号便在提示着市场的危机。

在图中我们可以看出,近15年以来,中国染料产能增速出现了明显的下降趋势(排除08年经济危机部分企业破产退出以及过后政策刺激下带来的产能突增)。究其原因,有两个最为主要的方面。

一方面:染料行业天花板的临近

前文中曾经提到,染料行业在受益于纺织这一民生行业刚需“福利”的同时,其市场需求的天花板将随纺织行业同步变动。

而近年来,作为纺织行业的终端市场——消费者的体量增速出现了明显放缓,因此这在源头上制约了染料市场的扩张。当然,随着2016年“二胎政策”全面放开,国内纺织服装需求体量的再扩大将在长期的市场中为上游产品带来一定的利好支撑。

另一方面也是非常重要的一方面:市场进入壁垒的提升

市场进入壁垒定义:贝恩认为,进入壁垒是产业中在位厂商对于潜在进入者的优势,这种优势反映了在位厂商能够在多大程度上维持其价格高于竞争性水平而不会引起新的企业进入该产业。因而,贝恩定义以在位厂商获取超额利润的能力作为判别进入壁垒的标准。

在完全的市场经济中,行业壁垒绝对高度可以用行业利润率来测算,即行业利润率高的进入壁垒也高,反之亦然。

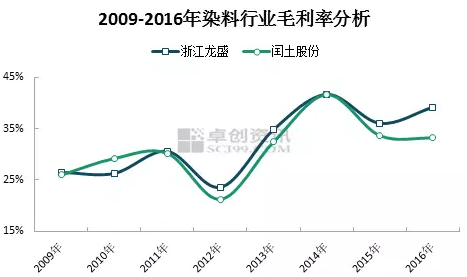

而现如今的染料行业市场化程度较高,一定程度上便可以运用行业利润率来判断行业的进入壁垒。以龙盛、闰土两家龙头染料企业作为参考,2016年其染料板块业务毛利率分别在39.20%、33.19%,且近年来其染料业务利润率整体呈现增加趋势。

高利润率及利润率增加代表高进入壁垒及壁垒高度增加。那么在这里,卓创便跟大家重点探讨一下染料行业的进入壁垒问题。卓创认为染料行业的进入壁垒主要分为以下几个部分:

1、绝对成本优势壁垒

在位企业通过一系列的研发及并购,将行业中主要的产品的专利掌握在手,通过专利为行业构筑了坚固的专利护城河,如浙江龙盛的“分散偶氮染料混合物”专利(ZL99104177.1)、亨斯迈的“活性染料技术混合物及其用途”专利(ZL200480003051.4)。新进企业或者潜在进入企业在涉足专利范围内产品市场时,不论是获得专利使用许可或者通过更改工艺规避专利问题都将导致增加大量的额外成本。

在另一方面,在位企业通过对于上游原料资源、市场份额以及销售渠道的占有,都抢占了低成本的高地,新进企业在打破这一平衡时将会付出更多的人力、物力成本。

2、品牌优势壁垒

在位企业通过长时间的广告投放、销售推广为自身产品沉淀了极其有利的品牌口碑,这是新进企业所无法拥有的优势。并且所谓“出口转内销”,大型企业在外贸市场影响力的扩大也将提升其在内贸市场的话语权。

在位企业通过对于产品细分市场的深入开发,令其可以针对客户不同需求提供更好更丰富的产品、技术支持服务。

3、政策壁垒

目前对于染料行业影响最大的政策当属环保类政策。不论是对于落后、高污染产能的清出、还是对于污染治理法规的发布和执行,都在进一步提高染料行业整体的生产成本,对于那些高污染、高成本、低利润的小型企业来说影响尤为严重。且新增染料项目的审批环节愈发严格,这也为染料行业构筑了一道绿色壁垒,新进企业在投入生产时将会面临一个选择:增加环保投入(提升生产成本)或者不增加环保投入(违法风险加大)。

4、策略性壁垒

在新进企业(潜在进入企业)进入(尝试进入)行业时,在位企业并非“无动于衷”。在位企业可以通过多种策略对新的竞争者产生冲击,如阻止进入定价策略(在位企业企业采取的合作策略,他们相互协调,保持适当的利润率,调低价格,降低新进企业的利润空间)、阻止进入投资策略(在位企业增加生产能力的投资,造成生产能力过剩的局面,以此来阻止新企业的进入)、驱除进入定价策略(在位企业为消灭竞争对手而暂时降低产品价格,忍受亏损,目的达成后再重新占据垄断地位)

多重的行业进入壁垒导致染料行业的进入成本居高不下,而这将是染料行业的潜在进入者需要考虑的最重要的问题之一:有没有足够的资金去支撑企业坚持到打破行业壁垒进而拥有足够的市场和利润空间?

苏公网安备:

苏公网安备:

{kind=link}