资讯会员登录

×

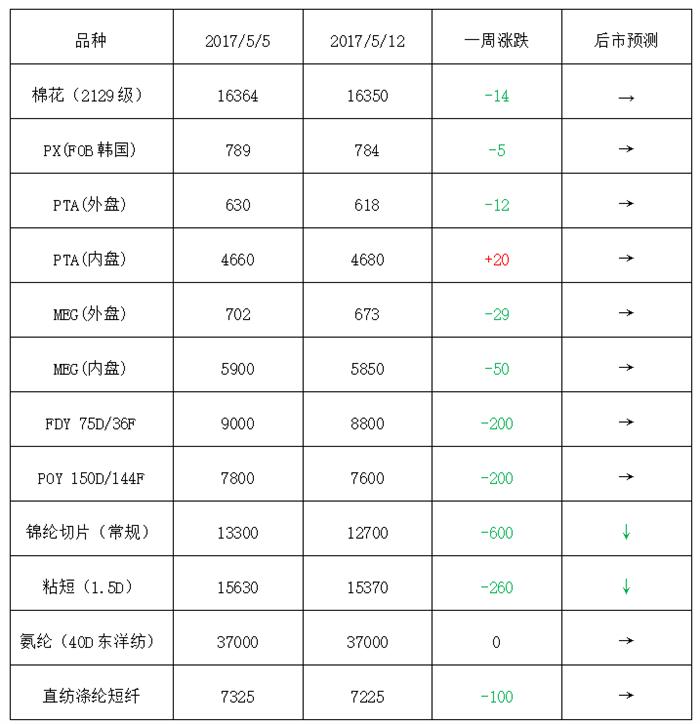

化纤原料系列产品一周(5.8-5.12)动态

尽管利比亚产量再创新高,但美国能源信息署(EIA)数据显示上周美国原油库存降幅录得2016年以来最大,加上伊拉克和阿尔及利亚也加入了支持延长减产协议的队列,5月10日原油期货价格收盘大幅上涨,创下去年12月以来的最大单日涨幅。在利好支撑下,周四国际油价继续收涨,纽约商品期货交易WTI6月期货结算价每桶47.83美元;伦敦洲际交易所布伦特原油7月期货结算价每桶50.77美元。PX方面,在原油的带动下,本周PX行情小幅回升,截至本周四,亚洲PX价格收于784.33美元/吨FOB韩国和804.33美元/吨CFR中国;欧洲PX收于709美元/吨FOB鹿特丹。

PTA方面,周初在期货面的压制下,PTA弱势调整。10日原油大幅跳涨,11日黑色系商品期货大幅反弹,焦煤跌幅收窄至不到4%,铁矿石跌幅收窄至0.6%,焦炭、螺纹钢翻红;聚酯原料PTA也在尾盘出现了大幅回升;期货面行情走高,带动PTA现货市场小幅回升,截至本周五,PTA内盘价格围绕在4760元/吨,外盘价格集中在640美元/吨。乙二醇方面,周初国内大宗市场趋弱运行,整体看期货品种少有偏强表现,乙二醇受大宗影响大幅下行,不过原油库存数据向好提振油价回升,给予大宗化工品有力支撑,乙二醇止跌企稳。截至本周五,乙二醇内盘价格围绕在5850元/吨,外盘则围绕在673美元/吨附近。

聚酯切片方面,本周聚酯原料价格重心仍有下行,成本面弱势压制市场交投气氛,聚酯切片市场量价齐跌,目前市场价格围绕在6650元/吨。涤纶长丝方面,上周末大宗聚酯纺织原料又一次遭遇“滑铁卢”,PTA价格大幅跳水。在成本的压制下,周初涤纶长丝价格延续下跌格局。不过5月9日,POY 4+2会议再度召开,之后原油大涨加上大宗期货市场行情回暖,三力齐发,涤纶长丝行情止跌回升。截至本周五,桐乡市场一主流厂家POY 75D/72F 报价在8300元/吨,POY 150D/144F 报价在7550元/吨,POY 150D/288F报价在7650元/吨。 萧山一大厂半光POY300D/96F报价6910元/吨,150D/144F报价7410元/吨,150D/48F报价7360元/吨。

产销方面,本周在POY4+2会议的刺激下,下游备货热情被激发,周市场平均产销维持在150%上下,其中周四市场产销爆表,平均产销突破200%以上,部分聚酯厂家产销高达400-500%,厂家封盘惜售。库存方面,近日下游织造、加弹备货热情高涨,涤丝市场产销放量。在市场产销回升的带动下,聚酯厂家库存压力有所释放,具体产品方面,目前涤丝市场整体库存略降至13-20天附近;其中POY库存下调至9-15天水平,FDY库存则回落至13-19天附近,而DTY库存集中在21-31天左右。

目前来看,在国际油价强势反弹的提振下,上游聚酯原料PTA行情出现拉涨,涤纶长丝市场上游原料成本面有小幅回暖;另外下游织造厂家在买涨不买跌心态的作用下,也有一定的采购动力。预计短期内涤纶长丝市场行情或将延续大稳小动之势。

苏公网安备:

苏公网安备:

{kind=link}