资讯会员登录

×

PTA:产业链利润集中在下游

来源:中宇资讯

| 作者:中宇资讯

| 时间:2017-04-21 13:11:31

| 订阅《东方纺织》周刊

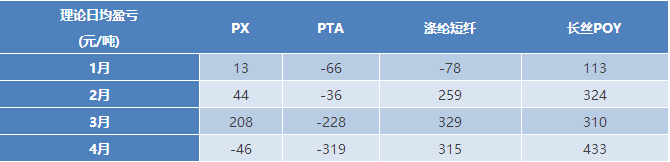

据统计4月PTA产业链日均利润为PX -46元/吨、PTA-319元/吨、涤丝POY+433元/吨短纤+315元/吨,产业链利润集中在下游涤纶,4月PX生产由盈利至亏损,PTA生产亏损幅度加大,涤纶盈利增加。

4月产业链利润集中在下游的主因是4月份涤纶工厂涨价挺市为主,而同期原料PTA、MEG价跌,所以涤纶利润增加。PX生产转亏的主因是原油价格相对坚挺,石脑油价格小涨,而同期PX价格小跌,PX与石脑油之间的价差由月初的352美元/吨缩小至4月19日的335美元/吨(PX与石脑油价差350美元/吨是PX盈亏的理论标准)。PTA4月亏损幅度较3月增加91元/吨,主因因为国内商品期货普跌,PTA现货跟跌期货,无视PX成本支撑利好。

目前PTA产业链暂无最新重磅消息出现,推测短期产业链利润集中在下游为主,后期PX装置检修货少价扬,PX亏损幅度可能收窄。PTA目前供应充足,而远东石化、翔鹭石化均有重启意向,后期PTA供大于求利空预期打压市场,PTA扭亏为盈的可能性几无。4-5月份为下游聚酯传统需求旺季,据悉终端织机开工负荷上升至82%,对涤丝刚性需求平稳,推测4-5月聚酯产销整体偏好,中宇资讯认为涤丝价格有需求支撑,利于保持较高生产利润。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:任萍

苏公网安备:

苏公网安备:

{kind=link}