资讯会员登录

×

5000点徘徊的PTA和站在山脚下的乙二醇

近期以来,聚酯产业链画风突变,以PTA和乙二醇为首的纺织大宗原料迎来了垂直下跌行情,一时哀鸿遍野。

5000点徘徊的PTA和站在山脚下的乙二醇

国际油价重挫引发3月PTA新一轮下跌行情,3月第一周主力1705合约跌幅超过9%,并于13日盘中触及2016年11月下旬以来新低5002元/吨。随后PTA一直郁郁不振,徘徊在5000点左右。

另外乙二醇也在劫难逃,自2月3日站上8290元/吨顶峰后,行情一落千丈,而至3月9日时行情至半山腰时出现起伏,但随后矛头又迅速向下,至27日收盘已在6200元/吨附近,较顶峰时跌去了25.21%。

3月份中国聚酯原料市场进入了雪崩式下跌阶段,始终未能达到相对夯实的底部位置,在此波持续深入的下跌背后,这些正在变化中的重要因素应该值得我们关注。

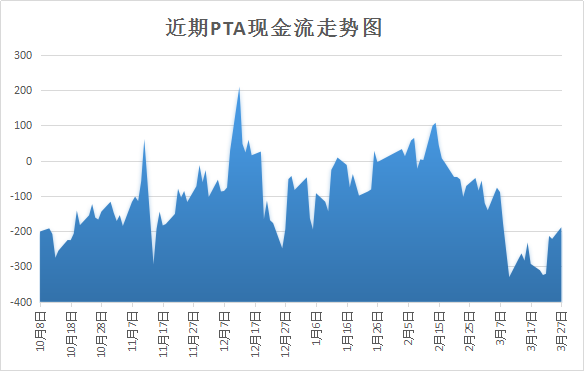

PTA/乙二醇目前现金流情况

从聚酯原料的跌幅水平来看,目前PTA和乙二醇都已经跌至去年11月中旬的水平,可以说基本回吐了前期涨幅。

PTA现金流方面,原料按照3月24日PX CFR中国824美元/吨计算,按照700元/吨的加工费计算,折合成人民币的成本约在4459元/吨,目前PTA内盘商谈价格在4900元/吨,厂家即时现金流亏损额约为441元/吨,与2月份同期相比,亏损额有379元/吨左右的下滑。

而乙二醇虽然现金流一直以来都是聚酯产品中最好的,但近期以来乙二醇价格不断下滑,前期的高利润也开始慢慢被吞噬,从下图可以看出,当前乙二醇的利润处于今年以来最低值,3月现金流平均维持在270美元/吨附近,较上月下跌超70美元/吨。

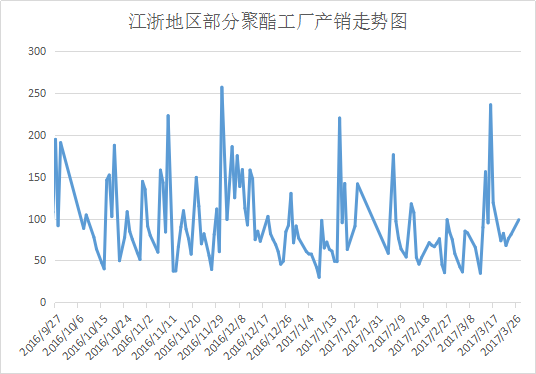

下游聚酯工厂产、销、存情况

经过近一个月的下跌后,下游聚酯工厂高利润、高库存、高开工的“三高”状态是否已有所改变?

整个3月,下游旺季推迟一度影响了涤丝市场产销,市场主流产销多围绕在5-8成水平;随着在上游聚酯原料的利空下,产销表现并不见好。而临近月末,乙二醇的突发涨停拉动了涤纶长丝市场产销好转,市场平均产销接近200%,但也仅仅只是“两日游”。据中国绸都网检测的部分聚酯工厂产销数据显示,3月均产销维持在8成左右水平,而16年同期则在85%左右水平。

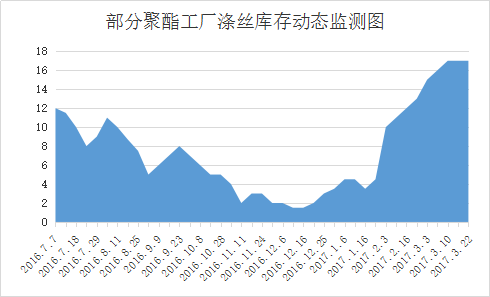

3月产销疲软,在一定程度上让已是库存高企的涤纶长丝不堪重负。聚酯市场负荷维持在偏高水平,但是下游采购未能及时跟进,聚酯工厂的库存压力继续维持在高位,目前库存集中在18天左右,与上月同期增加了3-4天左右。

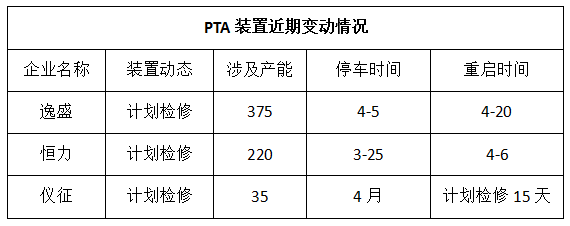

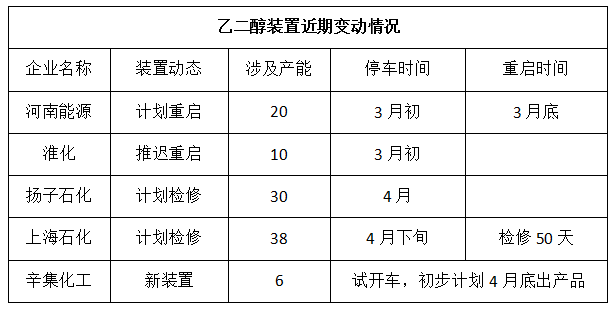

聚酯原料装置变动情况

PTA方面,福建佳龙装置正常,负荷略有提升。截至3月24日,国内PTA负荷在77.4%(3月1日起有效产能提升为4703万吨)。后续来看,恒力逸盛装置3月底4月初有检修计划,另仪化有一套小装置检修。

而乙二醇方面,湖北化肥装置重启,MEG负荷略有提升。截至3月24日,国内乙二醇整体开工负荷在73.5%(国内MEG产能823.5万吨/年),其中煤制乙二醇开工负荷在62.4%(煤制总产能为234万吨)。辛集化工试开车,初步计划4月底出产品。后续来看,国内扬子和上海石化4月计划检修,但海外来看,4月上旬壳牌等装置都将陆续恢复,当然4、5月sharq2、乐天、KPIC、韩华装置有检修计划,合计量在88万吨。

苏公网安备:

苏公网安备:

{kind=link}