资讯会员登录

×

大宗纺织原料周报二(12.26-12.30)

一、原料市场评述

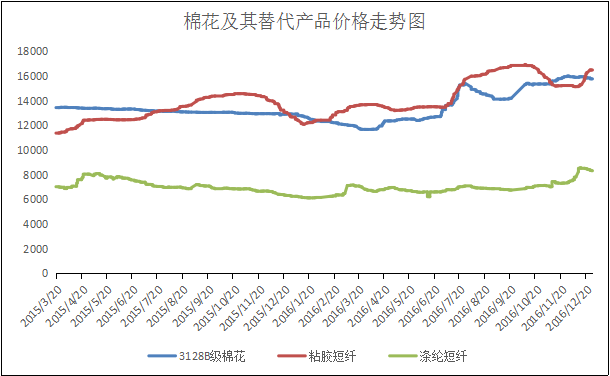

粘胶短纤:本周粘胶短纤市场价格受需求的带动,小幅走高,市场上半周采购积极性较好,厂家库存再次回落至低位,有些甚至无库存状态。价格方面,现中端主流报价在16600-17000元/吨,高端报价在16800-17000元/吨,与上周相比,上周了200元/吨。随着前期集中补货操作后,市场交投气氛开始转弱。上游方面,短绒市场有价无市,市场交易气氛平淡,山东地区夏津油厂开工逐步恢复,长丝绒报价在6200元/吨;溶解浆市场询盘气氛向好,国产溶解浆询盘气氛向好,下游多有备货计划,浆厂目前无新报价,厂家多酝酿提价;下游方面,人棉纱市场跟随粘胶短纤价格的上涨而上涨,价格也多有拉涨,但市场需求开始减弱,订单表现一般。目前粘胶短纤厂家手头多有订单执行,超签至2月份,预计后市其价格多以坚挺为主。

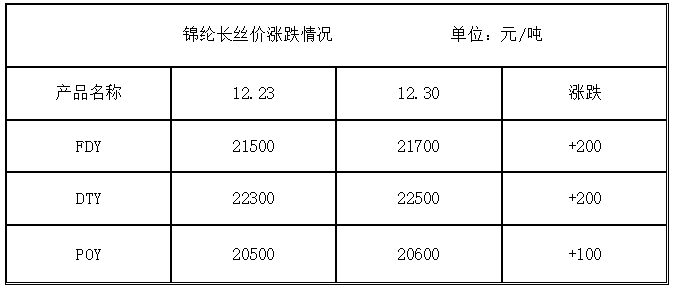

锦纶切片: 本周纯苯价格稳定,己内酰胺及锦纶切片价格小幅上涨,福建和浙江尼龙高速纺报价在18400-18900元/吨,六月承兑报价偏高300-400元,目前国内六月承兑送到。现浙江和福建地区半光FDY70D/24商谈价在21500-22500元/吨,目前秋下游需求谨慎,锦纶走货稳定。加弹方面,目前福建地区锦纶多孔大加弹DTY 70D/24F商谈价在22500-24000元/吨,整体形势偏稳,从锦纶市场的供需形势来看,切片市场未来维持稳定。

二、国内市场焦点

1、 需求带动采购,粘短小幅上涨

截至12月30日一周内,一方面受到终端市场整体走弱的影响,棉花和涤纶短纤价格弱势下滑,而粘胶短纤受到下游纱厂集中补货的带动,价格小幅回升。

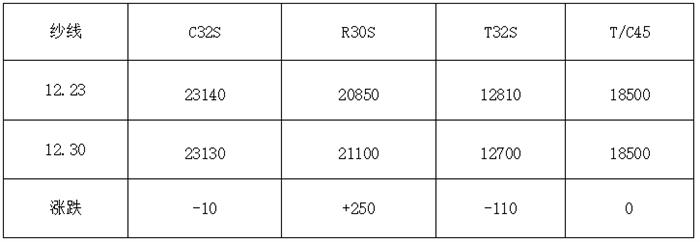

2、原料涨跌不一,纱线市场小幅跟进

截至12月30日一周内,纱线市场受到原料市场的影响,价格也是涨跌不一,其中人棉纱受到了粘胶短纤价格上涨的带动,上涨幅度比较大。

锦纶方面,秋冬面料的销售谨慎,整体走势良好,因原料价格坚挺,整体略微上调。价格方面,江浙福建半光FDY70D/24市场价在21500-22500元/吨六月承兑不欠,部分欠款;POY方面,中高端江浙福建大厂POY85D/24F市场价格在20300-21000元/吨六月承兑不欠款;DTY开工率维持5-7成,需求较为谨慎,江浙地区小加弹一般在21500-22500元/吨六月承兑不欠款,锦纶后续预计维持稳定。

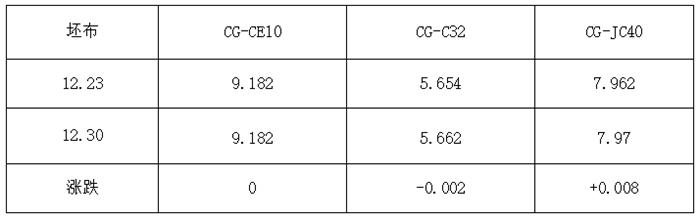

3、坯布走货不如前期,价格呈成本带动型

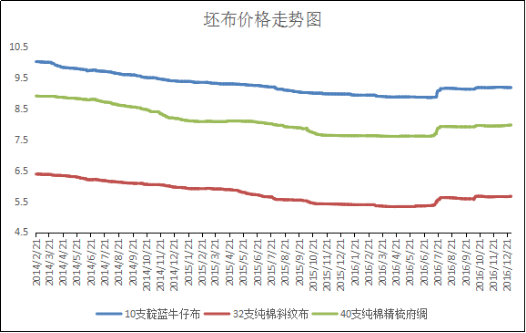

截至12月30日一周内,本周面料市场走货总体偏弱,但好在原料支撑尚可。

4、粘胶短纤理论利润情况

三、下游市场行情及后市预测

本周人棉纱市场受到成本面的支撑,部分纱线价格有所拉涨,下游织造厂家年前稍有备货,但整体操作仍偏谨慎。价格方面,现萧绍地区环锭纺30S厂家报价在20600-20900元/吨,江苏地区涡流纺30S报价在21500元/吨,福建地区赛络纺40S报价在23500元/吨,目前粘胶短纤市场仍有利好因素支撑,人棉纱后市预计还会跟涨。

苏公网安备:

苏公网安备:

{kind=link}