资讯会员登录

×

妖一样的聚酯行情,越生产就越亏损!这家上市化纤企业的11200吨/年产能生产车间本月停产!

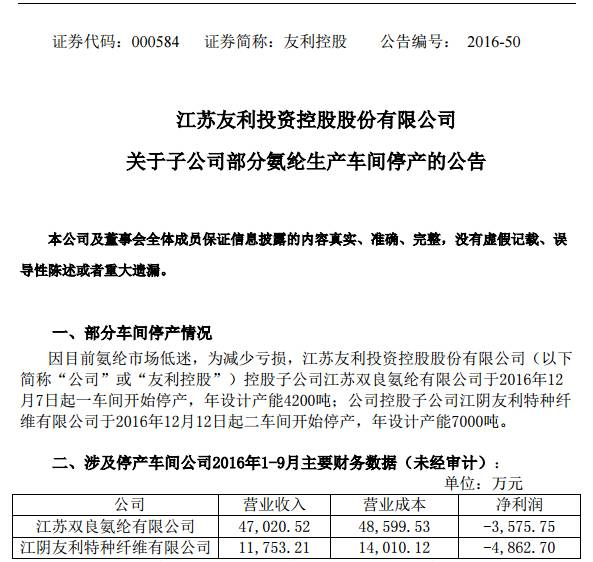

据了解,友利控股12月14日晚间公告称,因目前氨纶市场低迷,为减少亏损,公司控股子公司江苏双良氨纶有限公司于2016年12月7日起一车间开始停产,年设计产能4200吨;公司控股子公司江阴友利特种纤维有限公司于2016年12月12日起二车间开始停产,年设计产能7000吨。

涉及停产车间公司2016年1-9月主要财务数据

(未经审计)单位:万元

(注:其中江苏双良氨纶有限公司营业收入含代销江阴友利氨纶科技有限公司产品及原材料21,918.90万元,代销江阴友利特种纤维有限公司产品及原材料14,069.00万元。)

上述停产氨纶生产车间产能合计11200吨,占公司三家氨纶子公司总产能的38.1%。其中公司持有江苏双良氨纶有限公司65.51%的股权,持有江阴友利特种纤维有限公司75%的股权,停产期限尚未确定,公司将根据市场情况决定何时恢复生产。

产能过剩局面加剧市场竞争的激烈,氨纶企业发展更显艰难

国内氨纶行业经过近几年的高速发展,产能规模已经扩增到了年产60万吨以上,是全球第一大氨纶市场。然而目前行业正面临着深远的结构性变革和十分严峻的挑战。近几年来国内氨纶市场需求稳步增长,从2011-2015年的五年间下游整体需求年均增长约18%,虽然需求随着下游产业的增长稳步提高,但是产能的增速已开始逐渐超过需求增速。且目前下游需求增速放缓的背景下,行业盈利水平较已大幅收窄,产能过剩的局面更加剧了市场竞争的激烈,氨纶企业发展更显艰难。

然而产能过剩的步伐依旧没有阻止氨纶产业新增产能的增加。近期氨纶产业三大新增项目的新闻再次吸引业者的眼球,他们分别是:滨河新区恒意年产12万吨高性能差别化氨纶纤维二期工程、文武砂镇恒申8万吨氨纶项目以及宁夏越华6万吨环保型差别化氨纶项目,新增产能达26万吨!

而除这3套新增产能外,2017 年及以后,预计投产项目还包括新乡化纤2 万吨、晓星3 万吨、如意2 万吨。且华峰氨纶、新乡化纤等还有更长期的规划,单套规模都在2-3 万吨。初步预计尚在建设的氨纶新增项目年产能达到36万吨,如若这些项目全部达成投产,国内氨纶产能将达到100万吨,然去年国内氨纶表观消费量仅在48.5万吨,且国内需求增速放缓,届时国内氨纶行业将面临更严峻的产能过剩问题。

聚酯疯涨潮下,氨纶“雷声大雨点小”

在11月聚酯疯涨潮的带动下,近日氨纶主流大厂纷纷提议涨价,支撑市场心态,市场低价货源逐步减少,厂商优惠幅度亦逐步缩小。

虽氨纶厂家纷纷喊涨,然并未拉动下游买盘积极性,且受制于其它化纤原料的大幅拉涨,成本压力增加,部分织造企业亦有抵触情绪,近期终端订单跟进仍较有限,后期织造业开工将持续走低,对氨纶需求量持续萎缩,氨纶厂家出货阻力较大,成本面的上涨难以在下游得到转嫁,目前市场拉涨仍显得困难重重。市场“涨”声一片,但氨纶下游厂家受制于资金链紧张限制备货积极性偏低,仍是“雷声大雨点小”。

氨纶行业供货预期下降,企业经营亏损支撑市场,本月在聚酯产业链普涨中,市场或将有小幅推升行情。但目前氨纶市场仍受疲弱需求拖累,纺织淡季阴霾仍未消散,短期内下游织造业开工将逐渐走低,需求面难有改观,预计未来涨势难以持续,市场仍将复归低位整理格局。

苏公网安备:

苏公网安备:

{kind=link}