资讯会员登录

×

大宗纺织原料周报二(8.21-8.26)

来源:中国绸都网

| 作者:吴万玉

| 时间:2016-08-26 19:09:32

| 订阅《东方纺织》周刊

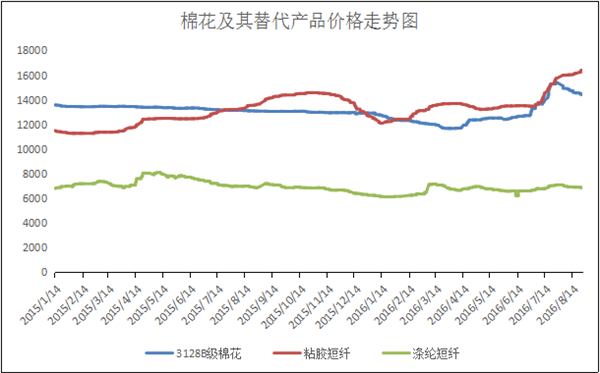

粘胶短纤:本周粘胶短纤市场价格继续坚挺向上,现中端产品主流商谈价在16300-16400元/吨,高端产品则在16500-16700元/吨,与上周相比,价格上涨了200元/吨左右。目前行业库存大致在6天左右,部分高端主流厂家几乎零库存,萧山地区一带发货基本停滞,因此市场供需仍旧偏紧。上游方面,短绒市场整体信心不足,价格表现僵持,而溶解浆整体供应偏紧,浆厂低价表现惜售,国产溶解浆针叶浆报价多在8000元/吨,阔叶浆商谈重心7500-7600元/吨;华东地区主流浆厂较高已经在7800元/吨,浆厂多完成前期订单。下游方面,人棉纱市场整体出货稳定,前期高价成交阻力加大,纱厂调价意向不强。目前粘胶短纤市场交投气氛尚可,下游采购多满足刚需,厂家库存处于低位,再加上手头订单充足,预计后市其价格仍有上涨的空间。

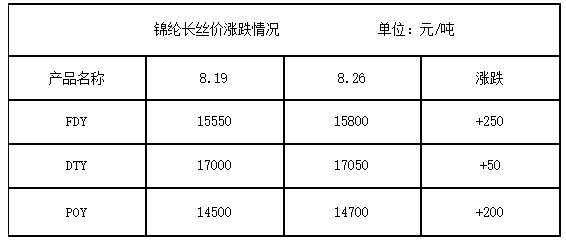

锦纶: 本周己内酰胺表现坚挺偏上格局,受到多个装置停限产影响,目前市场供应依旧偏紧,大厂报价气氛也较高,市场成交偏高位,现临近周末,海力化工己内酰胺报价坚挺在11700元/吨(液体六月承兑送到),公司大丰装置目前停车中,山东满负荷生产。中石化己内酰胺出厂挂牌价在11700元/吨(液体优等品三月承兑自提)巴陵石化、巴陵恒逸均执行此价格。下游切片方面,近期保持偏涨态势,库存位置相对不高,本周浙江和福建地区锦纶高速纺半光切片高端货在13200元/吨,客户实际跟进较为谨慎,成本压力尚大,工厂多要求坚挺,浙江品质或B管价在13000-13100元/吨,价格较为强势,江苏货目前在12600-13000元/吨送到因小客户相对跟进缓慢,总体看市场各档次货源维持坚挺,随着G20峰会临近,停限产进入倒计时,市场供应将趋紧,后市有待进一步跟涨。

二、国内市场焦点

1、 G20效应带动,短纤类价格上涨

2、原料涨跌不一,纱线略显疲软

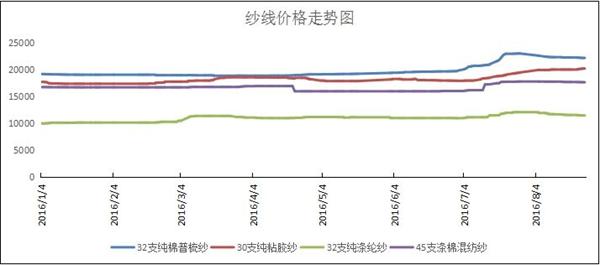

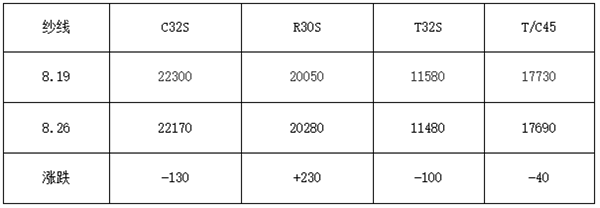

截至8月26日一周内,纱线受到成本的带动,价格整体表现不一,其中棉纱价格下跌幅度较大,而人棉纱价格因原料上涨价格也上涨。

受G20峰会影响,本周锦纶市场陆续停限产,相应浙江杭州萧绍地区锦纶企业停产,而福建长乐、江苏盛泽、海安等地锦纶企业未受到多大的影响,目前开机率仍在5-7成附近。

受G20峰会影响,本周锦纶市场陆续停限产,相应浙江杭州萧绍地区锦纶企业停产,而福建长乐、江苏盛泽、海安等地锦纶企业未受到多大的影响,目前开机率仍在5-7成附近。

具体到各个市场的价格:本周锦纶市场因成本压力上升,主流大厂价格走势偏上,低价货源总体减少,临近周末福建地区锦纶HOY45D/12F市场价维持积极上移,行业价格在16500元/吨,高位成交尚有一定阻力,近期HOY价格重心上移300-400元,大厂平均开6成稍多,开工量仍低,货源收紧。本周江苏地区锦纶小加弹70D/24F市场价在16000-16500元/吨现金欠款,上游原料切片POY价格近期维持不断上移,使行业经营压力增大,企业低价逐步减少,市场需求维持淡,出货不畅,企业谨慎低开为主。

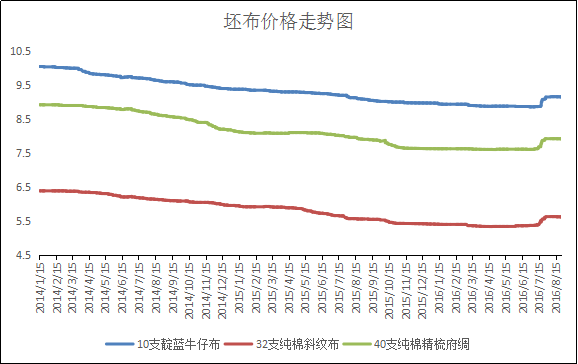

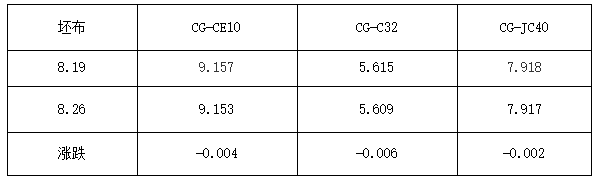

3、采购积极性一般 布料价格整理为主

截至8月25日一周内,市场整体交投气氛一般,市场受到下游买气不足的影响,出货意向较强,因此将其报价小幅走低。

截至8月25日一周内,市场整体交投气氛一般,市场受到下游买气不足的影响,出货意向较强,因此将其报价小幅走低。

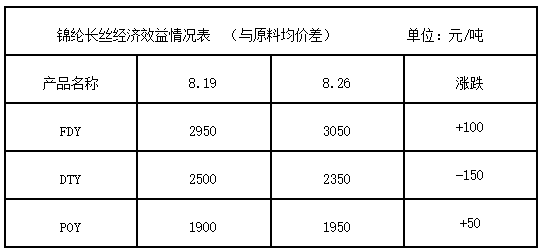

4、纺纱及锦纶丝理论利润情况

本周锦纶市场上涨幅度减缓,市场因G20峰会停限产,目前行业开工不畅,但市场价格较为坚挺,本周局部纺丝与原料价差相对扩大,其中FDY和POY与原料价差分别扩大100元和50元,现金流小幅修复,但行业依旧以亏损为主。

本周锦纶市场上涨幅度减缓,市场因G20峰会停限产,目前行业开工不畅,但市场价格较为坚挺,本周局部纺丝与原料价差相对扩大,其中FDY和POY与原料价差分别扩大100元和50元,现金流小幅修复,但行业依旧以亏损为主。

三、下游市场行情及后市预测

人棉纱方面,本周人棉纱市场受到上游原料价格的拉涨,价格也稳中向上,目前萧绍地区纱厂陆续停车,市场上气流纺、赛络纺等纱线呈现量价齐升的态势,市场销量尚可,价格方面,现福建地区赛络纺40S报价在22800-2300元/吨;浙江地区仿兔毛28S在22500-23000元/吨;目前萧绍地区因G20会议临近,市场整体进入空窗期,供应有所减少,预计后市在上游成本面和下游需求面双双带动下,价格或将小幅向上。

具体到各个市场的价格:本周锦纶市场因成本压力上升,主流大厂价格走势偏上,低价货源总体减少,临近周末福建地区锦纶HOY45D/12F市场价维持积极上移,行业价格在16500元/吨,高位成交尚有一定阻力,近期HOY价格重心上移300-400元,大厂平均开6成稍多,开工量仍低,货源收紧。本周江苏地区锦纶小加弹70D/24F市场价在16000-16500元/吨现金欠款,上游原料切片POY价格近期维持不断上移,使行业经营压力增大,企业低价逐步减少,市场需求维持淡,出货不畅,企业谨慎低开为主。

3、采购积极性一般 布料价格整理为主

4、纺纱及锦纶丝理论利润情况

三、下游市场行情及后市预测

人棉纱方面,本周人棉纱市场受到上游原料价格的拉涨,价格也稳中向上,目前萧绍地区纱厂陆续停车,市场上气流纺、赛络纺等纱线呈现量价齐升的态势,市场销量尚可,价格方面,现福建地区赛络纺40S报价在22800-2300元/吨;浙江地区仿兔毛28S在22500-23000元/吨;目前萧绍地区因G20会议临近,市场整体进入空窗期,供应有所减少,预计后市在上游成本面和下游需求面双双带动下,价格或将小幅向上。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:吴万玉

苏公网安备:

苏公网安备:

{kind=link}