资讯会员登录

×

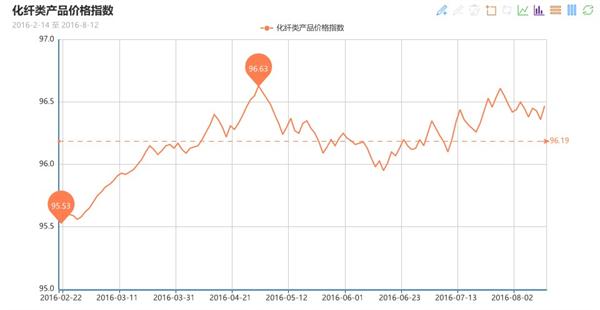

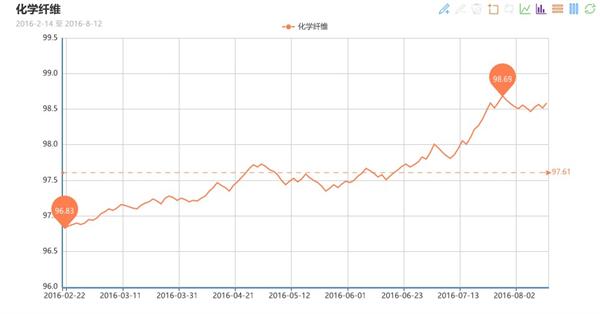

冻产会议牵动聚酯神经 化纤指数震荡走稳

来源:中国绸都网

| 作者:张强

| 时间:2016-08-13 07:41:42

| 订阅《东方纺织》周刊

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周市场成交气氛较前期稍有回升,部分适销产品走货好转,其中喷气产品走货明显好于喷水产品。

里料方面,本周里料市场整体成交情况与前期变化不大,常规平纹产品呈现量价企稳的态势,其中涤塔夫系列中,黑丝涤塔夫用于高档西装里料表现较好,其中210T黑丝涤塔夫成交较为集中;春亚纺系列整体出货萎缩,半弹春亚纺销量出现了下滑;轻盈纺系列整体价格走稳,其中210T轻盈纺整体成交量较大,价格变化不大,如210T轻盈纺报价在1.00元/吨;涤棉里料要货者好于前期,价格变化不大,多用于做夹克衫、西装等;五枚缎系列成交较前期放大,下游采购多用于礼盒包装等;经编网眼里料销量稍有回升,下游采购多销往常熟、织里等生产基地。

面料方面,本周面料市场成交较前期好转,除了轻薄型面料走货滞缓之外,中厚型面料成交份额逐渐放大,其中塔丝隆系列成交活跃,其中一款格子涤纶塔丝隆市场上打样者较多,下游采购多用于女装制作,现市场上228T涤纶塔丝隆在3.20元/米;乱麻系列继续在市场走畅,弹力乱麻以其天热的透气性、吸湿性、清爽性,受到了下游的青睐,多用于制作时尚女装,此外加捻乱麻询盘着也较多,后市预期较好;弹力休闲面料近期销势较好,其中一款双色纬弹运动面料表现较为突出,该面料除了拥有良好的弹力之外,还具有防水、隔热、抗静电、抗撕拉等特性,下游采购多用于秋冬运动休闲面料;牛津布方面,受到9月开学季的影响,市场牛津布销量较前期有所放大,其中150D涤纶长丝牛津布整体买气较好,市场出货顺畅,150D*150D长丝牛津布报价在1.70元/米,适宜于制作箱包、阳伞和帐篷等。由于该面料价格经济实惠且颜色丰富,连日来产销稳定,预计后市需求量呈攀升之势;而涤塔夫、春亚纺和尼丝纺等常规秋冬面料询盘气氛表现一般,价格与前期相比,变化不大,厂家库存压力较大。

中国绸都网监测的企业可以看出,目前市场正处于季节性转换周期,喷气面料成交好于其他面料,价格也表现坚挺,开机率方面,目前盛泽地区喷水、喷气织机开机率在6-7成,市场传言后市喷水开机率将进一步降低;库存方面,受到市场销量不佳的影响,市场坯布库存维持在43天左右。近期虽然上游原料面趋于平静,但常规产品产销依旧偏低,喷水绒类面料走货缓慢,预计后市市场行情多以调整为主。

二 .从化学原料市场行情来看

本周国际油价再现大涨大跌之势,周初OPEC冻产传闻点燃多头激情,国际油价出现大涨,但四连阳后空头反扑,原油升势受阻;临近周末,由于沙特称下月讨论稳定油市,国际油价受力大涨逾4%。截至周四,美国WTI 9月原油期货收涨于43.49美元/桶,ICE布伦特10月原油期货收涨于46.04美元/桶 。PX方面,本周PX市场行情延续小幅盘整格局,截至周五,其中亚洲PX价格至779.67美元/吨FOB韩国和和800.67美元/吨CFR中国;欧洲PX至704美元/吨FOB鹿特丹。受此影响,本周PTA市场行情维持区间波动,价格重心略有攀升;截至周五,其中内盘市场价格重心小幅拉涨至4635元/吨左右,另外其外盘市场价格则至605美元/吨附近。

切片方面,本周江浙地区聚酯切片市场行情以僵持观望为主,截至周五,主流厂家报盘价格集中在6150-6250元/吨(现款)附近,实单商谈预计围绕在6100-6150元/吨(现款)水平,下游需求一般,切片厂家近阶段仍以守价为主。涤纶长丝方面,主流涤丝厂家报价重心多是以稳为主,部分厂家实际成交略有优惠,也有个别厂家借势抬价,但效果不大;截至周五,其中半光FDY 75D/36F报价集中在7900元/吨附近,而DTY 300D/96F报价则围绕在8100元/吨。

产销方面,本周聚酯涤纶市场整体交易气氛较为一般,下游织造厂家采购积极性有所降低,出现抵触情绪,询盘补货颇为谨慎;本周以来聚酯市场主流厂家平均产销多围绕在8-9成左右,仅周二在利好刺激下产销一度暴增。库存方面,受到聚酯市场整体产销不高的制约,主流厂家库存水平略有上调;具体产品方面,目前涤丝市场整体库存略升至10-14天附近;其中POY库存上调至8-11天附近,FDY库存升至9-13天附近,而DTY库存则至14-23天左右。

综合来看, 随着国际油价的频繁波动,近阶段上游聚酯原料PTA、MEG市场行情多盘整,上游原料市场对涤丝行情的成本支撑略显乏力;而下游织造厂家采购积极性有所降低,多较为谨慎,聚酯市场后市或有减产举措。预计短期内涤纶长丝市场行情或延续僵持局面。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上涨,收盘于101.55点,与上周相比,上涨了0.07点。

今市场盘面维持窄幅震荡,干茧持冷无报价,生丝小幅涨跌,继续窄幅调整为主,成交依旧清淡,继续维持此前观点下游消费没有明显大改善之前,茧丝价格走势难有持续性的突破上涨,近来行情偏走强,目前仍在不断盘整中。现阶段,在基本面没有改善的情况下价格难较大幅度的上涨,持续上涨动力依然较弱。从上游成本到下游需求,产业链整体处于相对的高位稳定运行,价格小幅波动,上下两难。整体来看,目前行业产业链方面缺乏亮点,茧丝价格的起伏主要由大市场氛围所左右,目前自身上涨动力仍相对较弱。

2016年前7月,中国累计出口纺织品服装同比减少3.37%,其中出口纺织物同比减少1.4%,出口服装同比减少4.7%。2016年7月,中国出口纺织品服装同比减少6.9%,降幅较上月扩大。其中,当月中国出口纺织纱线、织物及制品同比减少4.09%;出口服装及衣着附件同比减少8.40%。据分析,今年以来中国国内促外贸、稳出口的政策作用开始显现,促进加工贸易转型升级、提升贸易便利化等举措逐步得到实施,纺企内部的积极性和创造性日益增加,这些都推动了上半年中国纺织出口的回稳。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:张强

苏公网安备:

苏公网安备:

{kind=link}