资讯会员登录

×

锦纶:成本支撑,减量保价,“小涨”将成大概率

来源:中国绸都网

| 作者:龚玲娟

| 时间:2016-08-05 13:55:03

| 订阅《东方纺织》周刊

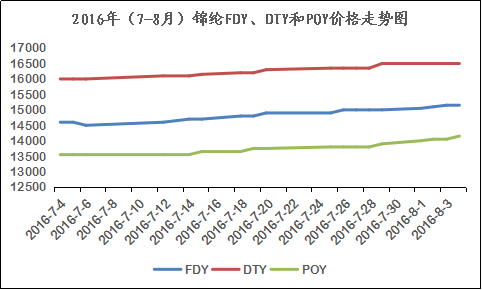

截至目前,POY方面,江苏地区海安常熟地区POY小厂表示推涨100-200元因成本压力,浙江地区稍高品质方面,诸暨、萧山桐乡厂家开始涨价,因工厂亏损较大,现维持小幅推升态势。大加弹方面,萧山和诸暨地区近期有小涨态势,目前义乌地区锦纶DTY小幅回升300元,当地袜业需求低迷不过内衣市场需求相对尚可,整体包纱开工坚持5成附近。FDY方面,目前萧山地区锦纶半光FDY市场需求处于淡季,客户按需补货出货量一般,不过行业成本面近期不断上涨,企业经营亏损居多,因此行业报价开始小幅上移。单丝方面,苏北市场锦纶单丝报价上移200-300元,实力大厂经纱或半光报价稍高,原料价格本周延续小涨态势,企业低价意向不足,客户需求维持谨慎。

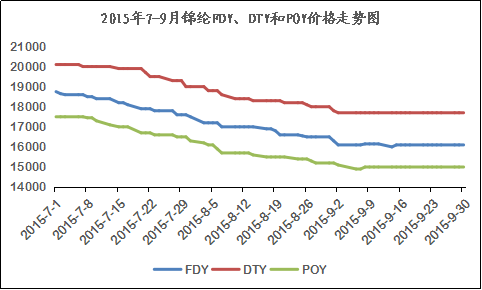

但是回顾2015的第三季度,锦纶丝却是另一番境遇。在原料疯狂下跌的背景下,锦纶下游市场亦负重难行,2015年第三季度锦纶FDY、DTY和POY强势走跌,走跌幅度2500元附近。此外由于锦纶行业欠款问题持续发酵,对锦纶市场资金链产生了较大的影响,市场交投气氛一度下滑。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:龚玲娟

苏公网安备:

苏公网安备:

{kind=link}