资讯会员登录

×

G20效应叠加长丝联盟保价 化纤指数持续上扬

来源:中国绸都网

| 作者:张强

| 时间:2016-07-29 18:49:31

| 订阅《东方纺织》周刊

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

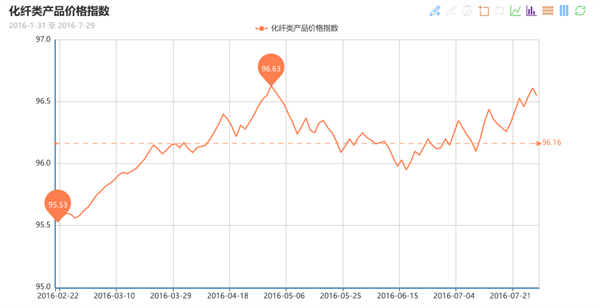

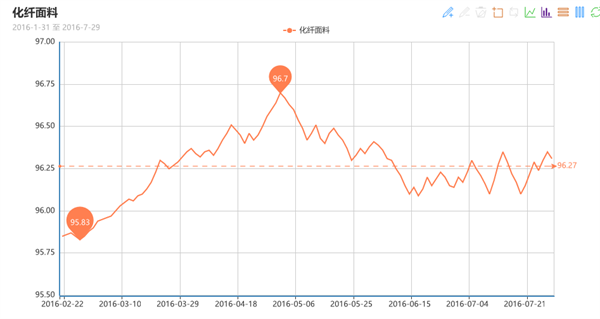

一 .从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周市场交易量较前期有所上升,但幅度不大,市场受到原料价格上涨的影响,价格较为混乱,部分厂家生产压力较大,有减产的操作。

里料方面,本周里料市场整体表现尚可,局部成交有所放大。其中轻盈纺系列中,210T规格需求有所好转,价格多维持前期;涤塔夫系列中,低密度涤塔夫如190T、210T整体成交平平,而290T走货有所放大,下游采购多用于高档西装里料,部分厂家成交价有所上涨,此外格子涤塔夫交易量也有所上升,主要销往常熟、杭州、义务等地,实际成交价变化不大;黑丝提花里料销售依然保持良好的平稳状态,下游采购多用于制作夹克衫、童装、箱包等里料;经编网眼里料市场交投气氛有所回落,下游买气表现平平。

面料方面,本周面料市场整体变化不大,市场热点产品缺失,大批量订单不多,其中仿真丝系列中,复合丝仿真丝需求有复苏现象,其中复合丝雪纺、复合丝乱麻等,从而拉动了涤纶长丝市场的复合丝销量,下游采购多用于秋装;此外罗缎系列打样开始增多,从去年开始,市场上色织罗缎成为一销售亮点,以其质感和手感,都成为众多时尚裤装的首选面料;塔丝隆系列中,涤纶塔丝隆以其质优价廉交易较为活跃,经过烫金和电脑绣花工艺后,市场用于时装表现较好;牛津布系列中,以大有光系列出货稳定,其他产品成交出现不同程度的萎缩;锦棉系列销售热度较好,其中常规产品16S平纹锦棉走货稳定,多用于制作成春秋季男女休闲上装、休闲长裤和夹克衫等,现内外销市场需求活跃,尤其受到日本客户的喜欢;常规绒类面料继续销售低迷,市场走货萎缩,水洗绒价格重心有所下移,但针织经编绒类则尚可,如短毛绒等。

中国绸都网监测的企业可以看出,目前里面料市场批量性订单不多,内需市场开始进入季节性转换期,产品成交较为混乱,再加上上游原料涨价,市场成交更为缓慢,不少厂家因库存和成本压力,降低开机,现盛泽地区喷水、喷气织机开机率在7成附近,周边地区更低;库存方面,受到买气的影响,库存大致在43天左右。目前,市场整体依然笼罩在淡季的影响,虽然G20峰会将会导致部分企业限停产,但是从近期行情来看,厂家手头订单不多,开机下降或成大概率事件。

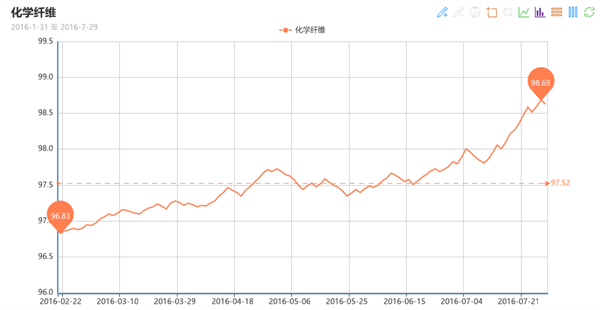

二 .从化学原料市场行情来看

本周国际油价呈现直线下挫之态势,在成品油库存压力持续上升、供应过剩担忧的升温下,国际油价连续四个交易日承压走低,纽约油价跌穿42美元/桶位;截至周四,美国WTI原油9月期货收跌于41.14美元/桶,布伦特原油9月期货报收于42.70美元/桶。PX方面,本周PX市场行情延续弱势下调走势,截至周五,其中亚洲PX价格至783美元/吨FOB韩国和804美元/吨CFR中国。受此影响,本周PTA市场行情持续震荡格局,价格重心有小幅走低;截至周五,其中内盘市场价格重心小幅下降至4555元/吨左右,另外其外盘市场价格则回落至610美元/吨附近。

切片方面,本周江浙地区聚酯切片市场行情以震荡整理为主,截至周五,主流厂家报盘价格集中在6250-6350元/吨(现款)附近,实单商谈预计围绕在6250元/吨(现款)水平,局部略高略低,商谈始终存在。涤纶长丝方面,聚酯厂家主流以稳为主,部分略有上移;虽然在DTY联盟保价作用下,28日聚酯主流DTY大厂报价重心上扬50-100元/吨;但除了试探之意,其余涤丝厂家并未有明显动作。截至周五,其中半光FDY 75D/36F报价略升至7950元/吨附近,而DTY 300D/96F报价则上调100元/吨至8100元/吨。

产销方面,本周聚酯涤纶市场整体交易气氛一般,下游织造厂家出现抵触情绪,采购积极性较前期明显有所回落,DTY抱团同行也并未刺激市场产销的向好提振;本周以来聚酯市场主流厂家平均产销普遍难破百,多围绕在8-9成左右。库存方面,受到聚酯市场整体产销难上扬的影响,主流厂家库存水平略有攀升;具体产品方面,目前涤丝市场整体库存略升至7-11天附近;其中POY库存上调至5-8天附近,FDY库存升至7-12天附近,而DTY库存则至11-20天左右。

综合来看, 近阶段以来国际油价连续阴跌,PX跟随走弱,受此影响,上游聚酯原料PTA、MEG市场行情或延续震荡走势,上游原料成本面对涤丝行情支撑作用难显;另外下游织造厂家对高价涤丝产生一定的抵触心理,在经过前期的备货潮后也需要时间消化库存。因此预计后市涤纶长丝市场或难有强势攀升行情。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下跌,收盘于101.53点,与上周相比,下跌了0.06点。

目前回调幅度多偏窄,基本面多方支撑还不明显,整体仍处于偏弱格局中,后市上行力度继续有待考验,现货面变化不大,小幅调整成交一般。

从下游环节比较活跃的浙江丝绸工业企业上半年统计数据和经济运行情况看,未出现前两年的明显下滑情况,总体呈低谷平稳运行态势。白厂丝产量有15%幅度的回升,真丝绸、印染绸、丝绸服装、丝绸领带头巾产量同比基本持平,捻线丝、绢丝产量继续下降,蚕丝被、丝绸家纺床上用品下降幅度在10%~20%。上半年,丝价受蚕茧生产下降影响一路攀升,幅度超过10%。绸缎生产一方面受到后道需求不足、另一方面受到丝价上升影响,丝织企业的生产经营面临困境。

从丝绸企业上半年经营数据看,利润同比增长10%以上,经济效益有所回升。除绢纺呈全行业亏损外,其他行业虽有盈利,但亏损企业的亏损额仍高达4160万元。从具体企业看,盈利水平前10位企业中的个别企业由于投资收益增利明显,但大部分中小企业盈利水平低于去年同期,下半年当地全行业生产及经济效益难以明显改观。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:张强

苏公网安备:

苏公网安备:

{kind=link}