资讯会员登录

×

涤纶长丝:随波逐流,向好不易!

来源:中国绸都网

| 作者:钱琳霞

| 时间:2016-05-26 08:20:11

| 订阅《东方纺织》周刊

首先涤纶长丝即面临着成本面的压制。前期国际原油价格由于受到原油供应中断的影响连续两周走高,出乎意料的是,几乎造成的原油供应中断问题正迅速得到解决,若各种石油产出中断得以恢复,那么国际原油市场近期减少的300万桶/日的原油供应将会迅速反扑回来;油价在后市或难获支撑。在此作用下,聚酯原料PTA、MEG市场行情或将受压下挫,延续小幅波动困局。

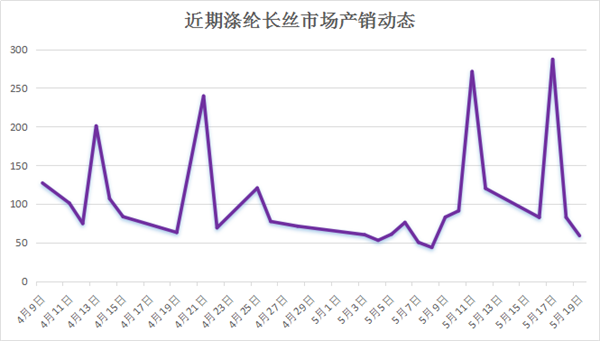

其次就是涤纶长丝至关重要的需求采购问题。近阶段以来涤纶长丝市场整体交易气氛忽冷忽热,前期在油价大涨以及涤丝价格拉涨的刺激下,下游织造厂家出现积极备货,涤丝市场产销一度再现火爆局面,一度产销高达200%、300%水平;但是短暂热潮后,下游市场采购再度逐渐趋于冷静,拿货心态再显谨慎,多是以按需采购为主,涤丝市场主流产销多围绕在5-8成水平,难做平。

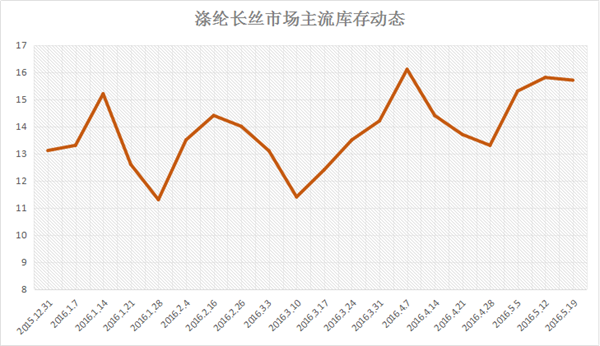

另外需要关注的就是涤纶长丝自身库存情况。虽然近期在涤纶长丝市场产销下降的影响下,涤丝主流厂家库存水平出现小幅拉升,但整体而言并不属于高位。据统计,目前涤丝市场整体库存围绕在13-16天附近;具体产品来看,POY库存大约在13-15天附近,FDY库存至14-18天附近,而DTY库存则至17-26天左右。

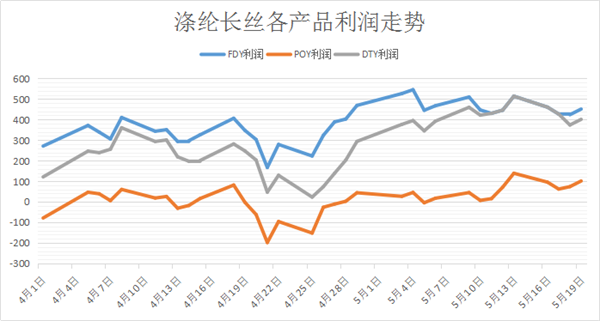

最后最为直观的自然是涤纶长丝各产品的利润水平。通过计算显示,近期无论是FDY、POY还是DTY均处于盈利状态。从下图可以看出,FDY产品始终处于较好的盈利水平,目前其盈利多围绕在450元/吨上下徘徊;另外在价格的牵引下,DTY产品盈利则有稳步拉升的势头,目前其盈利水平集中在400元/吨水平波动;相对而言POY盈利水平偏低,但已经从前期的亏损困局中扭转,盈利空间偏小,在百元以下。

综合以上来看,近阶段来国际油价波动较大,上游聚酯原料市场行情难言向好,对涤纶长丝市场的成本面支撑作用确实有所减弱;另外下游市场归于平淡,前期市场阶段性需求释放,补货持续力度不够,市场成交量难有大幅放量举措。毫无意外,涤纶长丝后市在上游行情若无明显好转的支撑下,或多数跟随上游原料窄幅整理为主。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:钱琳霞

苏公网安备:

苏公网安备:

{kind=link}