资讯会员登录

×

9月中国粘胶短纤运行分析及10月展望

来源:中纤网

| 作者:中纤网

| 时间:2015-10-01 10:29:01

| 订阅《东方纺织》周刊

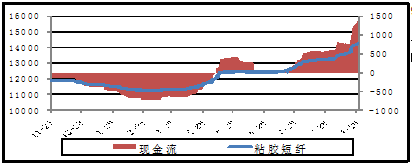

9月粘胶短纤累计上涨530元/吨,同期国内浆粕价格累计上涨70-150元/吨,外盘溶解浆累计上涨8美元/吨。9月粘胶短纤平静现金流,至1463元/吨,较8月的693元/吨有明显上涨。

2.粘胶短纤开工库存情况

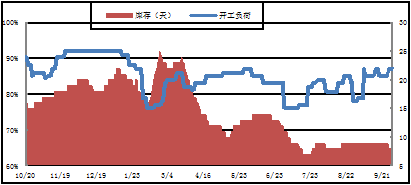

9月粘胶短纤平均开工率在84.6%,月初因北京阅兵原因,行业较低负荷在79%水平,中下旬起装置逐步恢复,月末实时负荷在87%。

唐山三友8月28日-9月4日采取限产措施,限产期间影响产量30%-50%。

新疆舜泉粘胶短纤装置于9月14日起投料开机,生产恢复正常。

恒天海龙9月19日-9月26日对粘胶短纤装置进行停车检修,预计维持7天。

新疆玛纳斯澳洋、莆田赛得利部分装置依旧维持停车状态,部分拟国庆长假后恢复部分生产。

3.后市展望

供应来看:粘胶厂家普遍库存维持较低位,且超签订单充裕。厂家操作预计仍将延续稳步拉涨态势。国庆后部分粘胶停车装置拟恢复生产。

成本来看:外盘阔叶880美元/吨,国产浆6800-6900/吨高位中下旬起开始有批量成交。进入10月浆粕价格仍将延续坚挺向上走势,国内外浆厂报价依旧不乏拉涨预期,对粘胶有较强支撑。

需求来看:下游或维持刚需补货,高端产品下游原料库存偏低。

总体来看:粘胶短纤上涨趋势不变,部分产能投放后上涨节奏、幅度或趋于平缓。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:姚萍

苏公网安备:

苏公网安备:

{kind=link}