资讯会员登录

×

4月涤纶长丝行情回顾及后市展望

一、行情简述

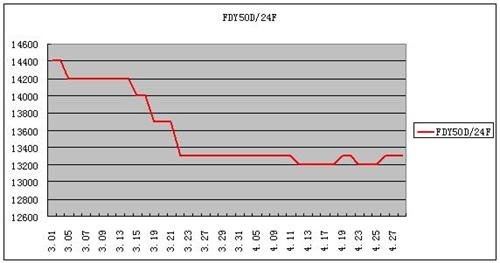

4月份,涤丝行情走势较为反复。月初,库存偏高,再加上受到清明小长假影响,市场交投较为清淡,个别出货意愿强的厂家开始降价促销,但是节后市场需求有所回升,市场总体报价仍多僵持。但是到了第二周,下游市场恢复缓慢,对原料采购多趋谨慎,厂家产销低迷。在此影响下,一主流大厂下调承兑贴息,随后一些高价工厂纷纷跟进降价促销。而到了月中,因为下游市场前期都以消耗节前采购的原料,至此市场的原料库存基本消耗一空,市场迎来了一波阶段性补仓热潮,再加上原料价格的持续的走低,市场投机性采购明显增多,进一步拉长了此轮采购潮,随着产销的回升,一些低价厂家也纷纷提价,但是考虑到市场的实际情况,厂家的涨幅都不大。随后到第四周,虽然市场采购出现了大幅的回落,销售又趋平淡,但是在上周集中补仓的影响,原料厂家的库存普遍都得缓解,是以厂家多数是维稳出货,只有个别厂家有小幅的优惠促销。整体看来4月份涤丝价格变化不大,但是市场销售仍是呈现偏弱的走势。

上图为涤纶长丝FDY50/24四月份价格走势图

二、江浙市场主流大厂4月份涤丝现货价格变化表

|

时间\现货价 |

POY150/144 |

涨跌幅 |

DTY150/144 |

涨跌幅 |

FDY50/24 |

涨跌幅 |

|

|

11650 |

50 |

13600 |

0 |

13300 |

0 |

|

|

11750 |

100 |

13600 |

0 |

13300 |

0 |

|

|

11600 |

-150 |

13600 |

0 |

13300 |

0 |

|

|

11600 |

0 |

13500 |

-100 |

13200 |

-100 |

|

|

11600 |

0 |

13500 |

0 |

13200 |

0 |

|

|

11600 |

0 |

13600 |

100 |

13300 |

100 |

|

|

11600 |

0 |

13500 |

-100 |

13300 |

0 |

|

|

11600 |

0 |

13600 |

100 |

13300 |

0 |

三、4月份涤丝行情走势详细分析

造成4月份涤丝行情波动的主要因数,笔者分析主要是以下几方面.

1、下游布料库存偏高,织造厂家生产积极性不大

据中国绸都网的调查显示,目前下游织造厂的坯布销售普遍偏弱,大多数厂家表示相比去年同期,订单出现了大幅度的缩减,特别是一些常规产品,减少幅度起码要一半。虽然一些中高端面料订单相对的有较大增幅,但是对市场总量上难有改观。较多以生产常规产品为主的厂家,经过从春节前开始的疲弱销售,库存已积压较多,大多数已超过2个月,个别高的要接近3个月。再加上随着整个经济趋缓,市场拖欠赊账也越加的严重,给织造企业带来了较大的资金压力。这就迫使得许多厂家不得不开始以低价抛售,不少坯布产品利润按现买现做测算成本已处于保本或亏本的境地。这就使得许多微小型的企业开始以减停产来应对。由此看见现在下游织造市场所面临的压力。这也将进一步制约他们对原料的需求和囤货积极性,所以织造厂家和加弹厂对原料采购较为谨慎。

2、聚酯工厂库存偏高,出货意愿加强

在整个四月份期间,聚酯产业链从聚酯原料到聚酯产品运行情况都是偏弱,受高库存,低需求的影响,在市场竞争中都丧失了主动权。在上游原料偏强的走势,终端需求疲软的影响下,成本难以进行传导。从而压缩了聚酯企业的利润空间,使得大多数聚酯产品都处在保本边缘,甚至部分产品已经处于亏损中。虽然这样,但是春节以来,聚酯工厂的库存一直处于高位,4月份聚酯工厂的库存普遍在1个月附近,而DTY库存相对较好高,多数要超40天。再加上今年市场普遍看空纺织行情,特别是4月份以来,下游布料市场旺季不旺,这更加的加重了聚酯工厂经营的压力。所以聚酯工厂普遍都是以去库存化为主,部分产品甚至是亏本销售。

3、销售旺季影响 市场仍有一定需求

虽然今年纺织行业行情走淡,但是四月份毕竟属于传统的销售旺季,虽然市场趋弱,但是下游织造市场的开机率仍处正常,虽然有停机情况出现但是这主要是一些小微企业。这就使得市场整体开机率还可以,这就造成了市场对原料的刚性需求仍处较高水平。企业只是多减少了囤货期,从原来的半个月左右的备货期,减少到一个星期左右。

所以4月份在这几个因素的相互影响下,涤丝行情走出了一个小幅波动的行情。

四、后市预测:

从目前情况看,下游布料市场销售短期内难有一个好的转变,目前下游厂家减停产的声音在放大,一些中小型的企业也在开始陆续降低开机率。在“五一”期间,今年各纺织基地陆续传来放假声音,这在往年来说是不可见的。再加上气温逐渐的转热,节能减排,停产让电等各种政策性动作也将出现。由此看来后市下游市场对原料的需求势必会趋弱。但是考虑到5月份也是传统的销售旺季,部分产品还有一定的刚性需求,所以行情大幅回落的空间也不会太大。而且目前大多数聚酯产品处于保本或是微利境地,部分甚至亏本。所以笔者认为后市涤丝行情多会是弱势调整为主。

而且现在织造厂家的坯布库存仍处于高位,开机率不高,对原料需求不大,再加上经过近期的集中补仓,使得目前织造厂家的原料库存普遍在半月以上,短期多会以消耗自身库存为主。另外近期聚酯上游原料也多趋弱,所以预计后市涤丝的销售行情势必疲软,涤丝价格在节后跌势将会再现。

苏公网安备:

苏公网安备:

{kind=link}