资讯会员登录

×

4月涤纶工业丝行情回顾与后市展望

来源:中国绸都网

| 作者:付小蓉

| 时间:2012-05-03 12:29:45

| 订阅《东方纺织》周刊

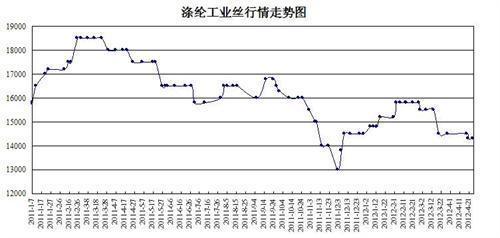

本月涤纶工业丝维持低迷走势,上半月普通高强1000D/192F市场主流报价维持在13300-13800元/吨上下。到了下半月,在下游需求迟迟不能跟进的情况上,国内各大主流厂家经过商议,将本月下半月的合同价下调300元,至14300元,市场成交价也相应降至13200-13600元/吨左右。然而上游聚酯切片价格一直维持在10300-10500元/吨左右,对于涤纶工业丝而言,原料的高位运作无疑给工业丝造成较重的成本负担,至使其市场进一步陷入尴尬泥潭。

二、上游原料方面

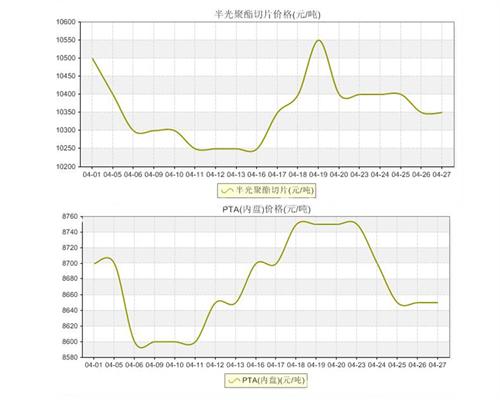

3月下旬随着下游涤丝市场一波刚性需求的带动,聚酯半光切片价格伺机上扬,涨到10500元/吨,但是涨势为期不长,随着下游补单的陆续结束,切片价格一路回归直到下一波需求的到来。直至本月中旬,切片价格出现急速上升态势,价格一度上涨到了10550元/吨。由于目前下游市场需求呈现结构性分化,个别畅销品种市场行情火热,而大部分常规品种市场低迷,但是市场缺乏量大时长的订单,因此在整个市场沉浸在萎靡不振的态势下,聚酯切片价格难以维持高位运作。需求不能持续跟进,是近期聚酯切片产品维持在成本线附近震荡的关键。当然,原材料方面的影响也不容小觑,从原料PTA本月走势来看,其与聚酯切片的走势具有一定的相关度。下游需求同时又能反向刺激原材料价格的上涨,而市场具有一定的滞后性,使得这一波行情得以稍稍延长,因此我们看到PTA在四月中旬的相对高位维持时间要稍长一些。

三、市场行情方面

本月下游民用丝需求虽有阶段性变动,但是价格震荡幅度多维持在100元左右,没有较大的变化,市场产销也出现跟随震荡,平均维持在7成左右。厂家在高位库存的压力下,想方设法以去库存为主,因此,即使在行业传统旺季也未出现产销旺盛的场面。而在市场缺乏强劲需求的前提下,涤纶工业丝夹在产业链中间的议价能力较为薄弱,目前多处于被动跟随态势,民用丝市场的动态直接牵引着涤纶工业丝的神经。本月中产业链停车现象较为普遍,临近五一各大聚酯、坯布织造厂家多有休假停车准备,更有甚者将假期延期至5天,可见下游需求着实不给力,涤纶工业丝也难逃厄运,产业链逐步面临亏损经营。

四、后市展望

原料方面:PTA及MEG的价格还算坚挺,对下游聚酯产品的成本支撑力度相对于现今的市场行情来说较为强劲。但是,若是后市原料继续上涨,而市场需求无法跟进,加上库存、资金流的压力,就会加重涤纶工业丝的负担,逐步推动市场形成成本倒挂局势。

需求方面:民用丝方面,在纺织行业进入5月淡季之后,市场需求短期内仍难有好转,因此预期后市多维持现状,或还有下探空间。工业丝自身需求方面,根据3月21日国务院会议指示,随着资金的落实,各地铁路普遍复工,截止4月中停工的铁路复工率已达到80%。以此预测后期,随着跌路建设的深入,工程对土工布的需求会将日益增加,这可能会一定程度上改善涤纶工业丝目前的尴尬局面。

四、后市展望

原料方面:PTA及MEG的价格还算坚挺,对下游聚酯产品的成本支撑力度相对于现今的市场行情来说较为强劲。但是,若是后市原料继续上涨,而市场需求无法跟进,加上库存、资金流的压力,就会加重涤纶工业丝的负担,逐步推动市场形成成本倒挂局势。

需求方面:民用丝方面,在纺织行业进入5月淡季之后,市场需求短期内仍难有好转,因此预期后市多维持现状,或还有下探空间。工业丝自身需求方面,根据3月21日国务院会议指示,随着资金的落实,各地铁路普遍复工,截止4月中停工的铁路复工率已达到80%。以此预测后期,随着跌路建设的深入,工程对土工布的需求会将日益增加,这可能会一定程度上改善涤纶工业丝目前的尴尬局面。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:付小蓉

苏公网安备:

苏公网安备:

{kind=link}