资讯会员登录

×

4月氨纶市场行情回顾与后市展望

上游原料 高位支撑仍存在

本月原料PTMEG继续高位盘整,出现两次上扬月中、月末各一次。目前市场售价在27300元/吨,与上月相比,上涨了300元/吨。随着月末的来临,也是下一月的新单商谈期,生产面库存总量偏低的状态,尽管对部分生产商仍有一定心理支撑,并刺激少数前期合约定价偏低品牌继续实施小幅拉高售价操作。PTMEG国内基本交易范围呈继续盘整为主。纯MDI在本月下游整个应用领域延续较软的交投环境,加之前期合约的持续执行,基本行情也维持主稳;据了解至目前,现货主流报盘区间20000元/吨左右,本月上涨了800元。然而,随着烟台万华五月挂牌的持续高位报出尤其是四月结算的大幅上涨,加之后续大面积检修计划下货源趋紧预期,并带动多数生产商、持货商拉涨底部交易水平等,主体成交上移氛围开始趋浓。

|

2012年4月份氨纶产品价格变动情况 |

|||

|

名称 |

3月 |

4月 |

涨跌 |

|

纯MDI |

19200 |

20000 |

↑800 |

|

PTMEG |

27000 |

27300 |

↑300 |

|

20D |

56000 |

56300 |

↑300 |

|

40D |

43000 |

43300 |

↑300 |

下游行情 市场交投显平稳

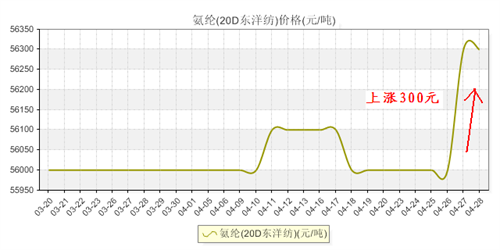

目前,氨纶企业对后市态度仍然显得比较谨慎,观望情绪仍有。有于纺织产业链终端订单到位总量低于往年同期的状态,导致少数实力偏弱氨纶生产企业延续原价为主操作。至月末20D报盘范围在56300元/吨, 40D在43300元/吨,上涨了300元。部分实力氨纶企业对于月末涨价之后,随之又是五一小长假的来临,下游交投气氛还是属于平稳的格局。下游采购面则由于企业接单差异等,商谈、进货两级分化,订单不足厂商颇为抵触,少有跟涨采购,而订单相对稳定厂家则增量询盘的同时,适量的补仓操作也有展开,但以往批量性补仓或压货行为却也未出现。

装置方面 开工平稳且乐观

本月,据闻,萧绍圆机虽在尚存内需订单,前期到位的部分外围需求,运营于5成水平;宁波圆机由于接单总量持续一般,维稳运营于5成;常熟、江阴地区虽接单预期仍偏弱,但整个圆机产业却依靠部分内销及少量到位外围订单下持稳运营在5成;张家港及周边圆机订单差,开工3-4成;义乌、诸暨纱厂终端订单到位量尽管仍显弱,负荷仍在6-7成水平;萧绍空包订单量减、开工心态下调,但常规库存生产及部分订单尚存却支撑负荷维持6成;张家港空包单减开6成生产预期下滑,机包缩产开6成且库存为主。张家港包芯产业在终端部分领域需求尚存,基本负荷运营于6成靠上状态;晋江经编常规泳装平布订单量仍差,但网眼等品种需求的相对稳定等却支撑整体负荷维持6成水平;长乐花边因终端需求持续乐观,基本负荷维持于7成左右;

后市预测 询盘商谈渐回暖

总体来说,随着本月氨纶售价的上涨,下游买家预计对后市信心的增加,询盘气氛明显上升。上游原料仍会继续维持高位,这样对氨纶继续形成高成本的支撑,氨纶月末的拉涨后,震荡仍会有所出现。对于后市,五一小长假的结束,新的商谈合同的促成,卖家会出现惜售心态,下游买家询盘气氛逐渐活跃,商谈气氛好转。氨纶会以报价震荡的格局,但成交价仍有上涨的形式出现。

苏公网安备:

苏公网安备:

{kind=link}