资讯会员登录

×

4月棉花市场行情回顾与后市展望

来源:中国绸都网

| 作者:张强

| 时间:2012-05-02 10:15:34

| 订阅《东方纺织》周刊

棉市延续跌势,月末稍有回暖

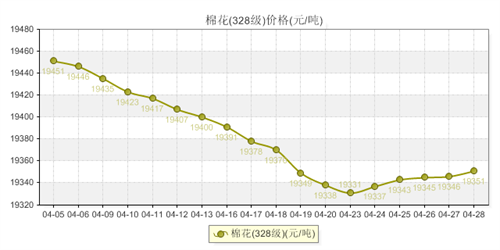

本月棉花现货价格328级指数自月初的最高价19456元开始下跌以来一路阴跌近大半个月的时间,连续下跌的天数最长达到了22天,累积下跌125元。直至月末,在棉花现货价格累积多日下跌后连续五天上涨。由此也可见本月现货市场棉市供需状况在4月的大部分时间并未有所改变,月末出现企稳的状态。分析本月棉花价格下跌的主要原因,我们认为还是现货的需求低迷所致。纺织企业经营情况无好转,对原材料需求难以复苏。加之3月后全国棉花加工企业已经停止了籽棉的收购,棉企销售渠道主要为交储,国家收储结束导致棉花销售出现困难,现货销售难度加大。

另一方面,积压在港口的外棉也对国内棉花的销售产生了较强的压制,尽管国家暂时没有增发新的配额,但3000元左右的价格差优势使得国内棉纺企业宁愿选择等待观望也不愿购买国内棉,当然下游需求不济也是企业不急于备货的重要原因,因此国内棉花价格一再下降。

然而到了4月的最后一周,棉花现货价格开始止跌,出现连续五天上涨的迹象。分析原因,一方面,用棉企业对配额的发放持悲观态度,由于生产的需要导致开始小规模收购国内棉,促使了价格的小幅上扬。另外,现货价格在经历持续下跌后,价格已降至相对的低点,这一价位对于国内棉来说下降的空间有限,导致部分棉企开始有所采购。

中国棉花价格指数方面,由下面价格指数曲线图我们可以清晰的看出,本月棉花市场总体呈下跌的走势。上中旬棉花市场走势持续下跌,下旬之后开始小幅回暖。截止月底CC Index 328级指数为19351元/吨,较月初下跌100元/吨。CC Index 527级棉花为16811元/吨,较月初下跌86元/吨。而CC Index 229级棉花为20669元/吨,较月初下跌151元/吨。

棉花进口持续增加

由下表海关数据显示,3月份我国再进口棉花63万吨,2012年前三个月已累计进口棉花155万吨,短短3个月的进口量已达到目前已发放的进口配额的75%以上;而从单月的进口量而言,近两个月的进口量为去年同期的2-3倍。我们分析造成这一原因的主要因素是内外棉价差。2011年的收储价使得内外价差的出现导致国内纺织企业纷纷选择采购外棉以降低成本。

目前市场增发配额的传闻再起。短期内若配额不发,将会使得国内棉花需求量上升,国内棉价将有所回暖。若配额发放,国内棉花的需求压力加大,现货价格继续维持低迷,但有2012年收储保护价的支撑,基本上难以出现大幅下跌。

下游全棉纱表现平稳,整体行情继续疲软

整个4月由于供需变化还是难有起色导致下游全棉纱行情继续表现平稳,个别产品有小幅下调的迹象。

据了解,月底萧绍市场40s、精梳40S报价分别为26500元/吨,31000元/吨,较月初价格无变化。32s月底报价在25000元/吨,较月初下跌300元/吨。32s精梳纱月底报价在29000元/吨左右,较月初下跌500元/吨左。本月盛泽市场全棉纱品种报价小幅下跌。现32s普梳纱报25900元/吨,较月初下跌100元/吨。40s普梳纱报27000元/吨,较月初跌200元/吨。32s精梳纱报价29300元/吨,较月初跌200元/吨。40s精梳纱报价31100元/吨,则较月初无变化。

从整体来看,近来市场出货持续不畅,一部分棉企在实际交易出厂时己有抛售迹象。目前全棉纱行情由于出口形势持续恶化,内需市场匮乏,加之国外棉纱被大量进口。预计后市交易量难以上升,价格走势仍以弱市调整态势为主。

宏观经济形势影响分析

根据国家统计局数据显示一季度CPI同比上涨3.8%,3月CPI涨幅为3.6%;3月PPI同比下降0.3%,为2009年年12月来首次负增长,创28个月新低。我国经济指标增速继续回落,引发各方面对经济增长动力不足的担忧。另外最近发布的美国农业部月度供需报告调高了2011/12年度全球棉花产量30万包,使得本年度的全球供应量达到了170.91百万包,调增了58万包。同时调高了全球贸易量135万包,达到了38.77百万包。在调高供应量的同时,却将消费量下调了99万包至108.72万包,这也使得本年度的期末库存大幅提升了155万包达到了62.32百万包。库存消费比因此达到了57.32%。 加之反反复复的印度出口禁令又起变化。日前,印度改口又签发了190万包棉花的出口许可证,并提高了印度的产量预估。因此,受一系列国内外利空因素,棉花价格可能收到影响。总的来说,目前的经济运行环境不利于棉花产业链的复苏。

后市展望

综合上述对现货市场的分析,我们认为,主导未来棉花价格的主要因素还是需求。新年度一如既往的需求匮乏导致了棉产业链的一蹶不振。目前棉花价格处于弱势行情中,由于多月来的阴跌导致底部行情逐渐形成,短期内继续下跌的可能已逐渐减少,若现货消费端口出现回暖,棉市行情可能出现好转。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:张强

苏公网安备:

苏公网安备:

{kind=link}