资讯会员登录

×

3月“中国盛泽丝绸化纤指数”市场景气点评

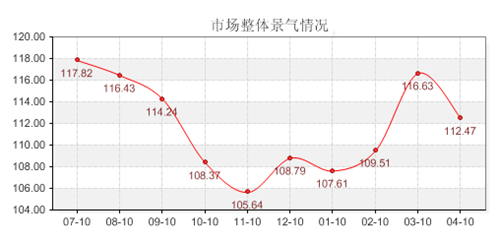

(上图为盛泽市场整体景气指数走势图)

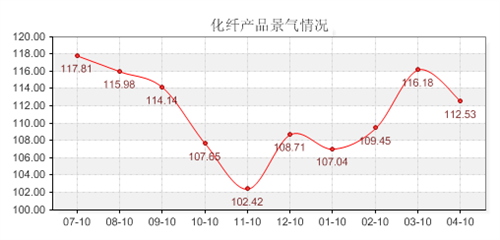

(上图为化纤产品景气指数走势图)

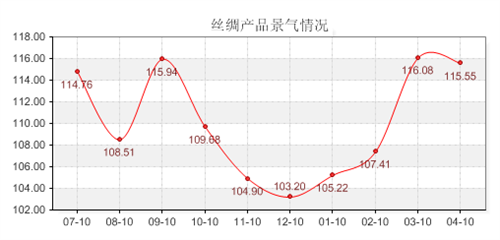

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,3月份市场景气指数未能延续前两个月的大幅上行走势,而是小幅回落。三月份本是传统的纺织旺季,但是市场行情未能如预期般的继续走强,整体走势却不甚理想。主要是市场上利好因素的支撑力度逐渐走弱,多空分歧也越来越大,行情变数加大,而终端市场需求却未能发生实质性的转变。与此同时,丝绸产品景气也是弱势走跌。

下面我们结合化纤类产品的二级分类指数曲线走势,来分析一下3月市场景气指数走弱的主要影响因素。

一、3月份化纤产品景气指数各影响因素分析:

下表是3月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2012.2 |

2012.3 |

变化 |

百分比 |

|

市场总体判断 |

117.0626 |

111.5385 |

-5.5241 |

-4.7189% |

|

进货成本 |

102.8017 |

110.8974 |

8.0957 |

7.8751% |

|

销售总量 |

116.8103 |

118.8034 |

1.9931 |

1.7063% |

|

产品订货 |

127.1552 |

110.4701 |

-16.6851 |

-13.1218% |

|

产品销售价格 |

124.569 |

107.2034 |

-17.3656 |

-13.9405% |

|

产品库存 |

113.7931 |

109.6154 |

-4.1777 |

-3.6713% |

|

盈利(亏损)变化 |

123.7069 |

119.6581 |

-4.0488 |

-3.2729% |

|

流动资金周转 |

125.6466 |

115.0424 |

-10.6042 |

-8.4397% |

|

企业融资 |

114.4397 |

106.5678 |

-7.8719 |

-6.8786% |

|

贷款拖欠 |

102.3707 |

100.4274 |

-1.9433 |

-1.8983% |

|

顾客人气 |

118.5345 |

119.4444 |

0.9099 |

0.7676% |

|

店员工资 |

101.9438 |

105.3419 |

3.3981 |

3.3333% |

|

产品创新 |

117.8879 |

114.7436 |

-3.1443 |

-2.6672% |

|

运输成本 |

98.4914 |

98.9316 |

0.4402 |

0.4469% |

|

货物发运 |

107.9741 |

118.3761 |

10.402 |

9.6338% |

|

资源供应 |

130.819 |

131.8376 |

1.0186 |

0.7786% |

|

总体经营 |

120.9052 |

120.7265 |

-0.1787 |

-0.1478% |

下表是3月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

|

二级分类指数 |

2011.3 |

2012.3 |

变化 |

百分比 |

|

市场总体判断 |

98.3908 |

111.5385 |

13.1477 |

13.3627% |

|

进货成本 |

86.0092 |

110.8974 |

24.8882 |

28.9367% |

|

销售总量 |

103.4404 |

118.8034 |

15.363 |

14.8520% |

|

产品订货 |

98.3871 |

110.4701 |

12.083 |

12.2811% |

|

产品销售价格 |

107.3733 |

107.2034 |

-0.1699 |

-0.1582% |

|

产品库存 |

95.6221 |

109.6154 |

13.9933 |

14.6340% |

|

盈利(亏损)变化 |

101.3825 |

119.6581 |

18.2756 |

18.0264% |

|

流动资金周转 |

88.9401 |

115.0424 |

26.1023 |

29.3482% |

|

企业融资 |

87.156 |

106.5678 |

19.4118 |

22.2725% |

|

贷款拖欠 |

85.023 |

100.4274 |

15.4044 |

18.1179% |

|

顾客人气 |

96.0829 |

119.4444 |

23.3615 |

24.3139% |

|

店员工资 |

86.1751 |

105.3419 |

19.1668 |

22.2417% |

|

产品创新 |

96.1009 |

114.7436 |

18.6427 |

19.3991% |

|

运输成本 |

61.7512 |

98.9316 |

37.1804 |

60.2100% |

|

货物发运 |

92.1659 |

118.3761 |

26.2102 |

28.4381% |

|

资源供应 |

130.4147 |

131.8376 |

1.4229 |

1.0911% |

|

总体经营 |

102.9885 |

120.7265 |

17.738 |

17.2233% |

我们从以上二级指标环比来看,3 月份市场各二级分类指数市场总体判断、总体经营状况、产品订货、产品销售价格、流动资金周转、企业融资、产品创新等方面都有所减弱,而进货成本、运输成本、店员工资等却也有小幅的上升,这对市场厂家也形成了一定的利空。相对来说,产品库存压力以及货款拖欠总体略有下调。

从二级指标同比上看,今年市场总体判断、销售总量、产品订货、顾客人气、总体经营等同比去年都有了一定幅度的增长,带动了市场整体盈利水平。我们可以从资金方面看到,今年企业的流动资金周转以及企业融资等方面都相对有所提升,而企业的产品创新能力等也有走强。但是相对市场进货成本、产品库存、店员工资等压力也逐渐走高。

下面对三月份化纤类产品景气指数走弱的各利空因素进行分析:

1、 旺季不旺,利空压力犹在

目前纺织市场上仍然遭受着“旺季不旺”的氛围,市场上厂家库存和资金压力压迫着部分盛泽纺企。面料市场上,部分厂家产品库存高企,资金压力开始显现,市场对后市看空心态较浓,桃皮绒、塔丝隆等面料库存压力较大,织造厂家不得不调整价格,从而刺激销售。成本原料方面,虽然清明节前在刚性需求的带动下,小幅回暖,但是织造企业采购持续性不强以及外围市场消息面偏弱的影响,聚酯市场整体进入一种不温不火的局面,库存在销售不旺的影响,开始逐渐放大,聚酯工厂产销也因价格高低而表现不一,多以出货为主,优惠促销力度也在放大。

2、成本压缩利润,纺企面临亏损

目前纺织企业普遍面临了利润被成本压缩的尴尬境地。虽然终端服装售价较去年走高,但是利润不但没有提升反而下滑,分摊成本增加,使得部分微小企业举步维艰,不得不降价促销,利润空间被严重挤压。这主要是受到三个成本因素的影响:原料成本、人工成本以及渠道成本,使得部分企业不敢拿单,因为对他们而言,在成本的高压下,做和不做实际上都不赚钱。从数据方面来看,工信部近期发布2012年一季度我国纺织行业运行形势分析,市场利润有所回落,亏损较快增加。2012年1~2月,规模以上纺织企业主营业务收入7262亿元,同比增长19.6%;利润总额334亿元,同比下降2.3%。其中棉纺纱加工业利润同比下降5.1%,化纤制造业利润同比下降52.4%。1~2月,规模以上纺织企业亏损企业户数同比增长35.5%,亏损企业亏损总额同比增长95.9%。其中,化学纤维制造业亏损企业户数同比增长91.1%,亏损企业亏损总额同比增长404.3%。

3、全球经济复苏缓慢,出口陷困境

受到全球经济回暖无力的影响,纺织品出口陷入困境。从环比数据来看,2月份纺织品服装出口97.12亿美元,较1月份环比陡降54.87%,单月出口金额首次跌入100亿美元之内,创近两年多以来新低。其中,纺织纱线、织物及制品出口42.64亿美元,环比下降44.45%;服装及衣着附件出口54.48亿美元,环比下降60.64%。而从具体对口出口来看,1~2月,我国纺织品服装对欧盟出口额同比下降12.7%,对加拿大、澳大利亚、韩国、港澳台等发达国家和地区的出口也都同比出现下降。对美日的出口虽有所增长,但增速同比分别回落0.8和6.4个百分点。

4、终端需求难振,持续性不强

现在终端市场对面料的采购多处于观望中,纺织市场终端需求没有发生根本性的好转,需求的持续性不强。三月份作为传统纺织旺季,织造厂家的接单情况虽然相比前期有所改善,但是还是多以小单、短单为主,基本处于一个试探性生产阶段,市场总体走量仍较平淡。而三月仍处于冬春季节转换之际,目前市场上仿真丝如雪纺、加捻色丁等薄型面料依然是热销主角,但是其他热销产品却相对较为“贫瘠”,尤其是常规面料如春亚纺、涤塔夫等面料走货较为滞缓。

二、对于三月份丝绸产品景气指数小幅走跌的各影响因素进行分析:

3月丝绸类产品景气指数呈现小幅走跌态势,与上月相比小幅下滑了0.53点,收盘于115.55点,为近三个月来的首次回落。

下表是3月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2012.2 |

2012.3 |

变化 |

百分比 |

|

市场总体判断 |

115.9091 |

116.6667 |

0.7576 |

0.6536% |

|

进货成本 |

109.0909 |

109.5238 |

0.4329 |

0.3968% |

|

销售总量 |

140.9091 |

123.8095 |

-17.0996 |

-12.1352% |

|

产品订货 |

143.1818 |

114.2857 |

-28.8961 |

-20.1814% |

|

产品销售价格 |

134.0909 |

111.9048 |

-22.1861 |

-16.5456% |

|

产品库存 |

136.3636 |

119.0476 |

-17.316 |

-12.6984% |

|

盈利(亏损)变化 |

129.5455 |

109.5238 |

-20.0217 |

-15.4553% |

|

流动资金周转 |

138.6364 |

109.5238 |

-29.1126 |

-20.9992% |

|

企业融资 |

118.1818 |

123.8095 |

5.6277 |

4.7619% |

|

贷款拖欠 |

104.5455 |

109.5238 |

4.9783 |

4.7619% |

|

顾客人气 |

125 |

114.2857 |

-10.7143 |

-8.5714% |

|

店员工资 |

104.5455 |

104.7619 |

0.2164 |

0.2070% |

|

产品创新 |

134.0909 |

107.1429 |

-26.948 |

-20.0968% |

|

运输成本 |

104.5455 |

111.9048 |

7.3593 |

7.0393% |

|

货物发运 |

120.4545 |

114.2857 |

-6.1688 |

-5.1213% |

|

资源供应 |

129.5455 |

128.5714 |

-0.9741 |

-0.7519% |

|

总体经营 |

125 |

128.5714 |

3.5714 |

2.8571% |

下表是3月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

|

二级分类指数 |

2011.3 |

2012.3 |

变化 |

百分比 |

|

市场总体判断 |

124.2424 |

116.6667 |

-7.5757 |

-6.0975% |

|

进货成本 |

77.2727 |

109.5238 |

32.2511 |

41.7367% |

|

销售总量 |

116.6667 |

123.8095 |

7.1428 |

6.1224% |

|

产品订货 |

124.2424 |

114.2857 |

-9.9567 |

-8.0139% |

|

产品销售价格 |

113.6364 |

111.9048 |

-1.7316 |

-1.5238% |

|

产品库存 |

112.1212 |

119.0476 |

6.9264 |

6.1776% |

|

盈利(亏损)变化 |

124.2424 |

109.5238 |

-14.7186 |

-11.8467% |

|

流动资金周转 |

101.5152 |

109.5238 |

8.0086 |

7.8891% |

|

企业融资 |

90.9091 |

123.8095 |

32.9004 |

36.1904% |

|

贷款拖欠 |

84.8485 |

109.5238 |

24.6753 |

29.0816% |

|

顾客人气 |

115.1515 |

114.2857 |

-0.8658 |

-0.7519% |

|

店员工资 |

80.303 |

104.7619 |

24.4589 |

30.4583% |

|

产品创新 |

102.9412 |

107.1429 |

4.2017 |

4.0817% |

|

运输成本 |

59.0909 |

111.9048 |

52.8139 |

89.3774% |

|

货物发运 |

127.2727 |

114.2857 |

-12.987 |

-10.2041% |

|

资源供应 |

142.4242 |

128.5714 |

-13.8528 |

-9.7264% |

|

总体经营 |

131.8182 |

128.5714 |

-3.2468 |

-2.4631% |

从蚕茧丝绸产品二级分类指标可以看出,3月份市场指标仅有总体经营、企业融资、产品库存压力等分类指标略好于上月份,而市场销售总量、产品订货、产品销售价格、流动资金周转、顾客人气、产品创新等指标都较上个月有所下跌。从指标数目来看,差方远多于优项,导致市场厂家出现亏损状态。而从同比来看,企业的进货成本、店员工资、运输成本等成本较去年是大幅增加,形成成本压力,经营状况却并没有提升。

下面结合二级指标曲线走势对三月份蚕茧丝绸产品景气指数的各影响因素进行分析:

目前丝绸企业面临缺少长期订单,前期价格起落太大使经营商观望居多,小订单居多,总体经营状况仍显一般。一年一度的香港丝绸交易会很不理想,成交下降一半。对景气影响较大的项目如销量、订货都有所下降、库存增加。而国外欧美地区由于金融债务危机,需求恢复缓慢是丝绸不振的重要原因,对丝绸的负面作用会较长期存在。对后市的谨慎,国内外客商经营信心在慢慢恢复,外商订货积极性恢复不够,出口订单多为补充库存。另一方面出口量减价增,销售收入上升。据统计去年全国蚕丝类出口同比下降16%,金额增8%;坯绸出口同比下降15%。真丝绸的主要出口区在美元区、欧元区、日元区。

此外,丝价对绸缎的成本和销价影响较大,尤其是两年持续涨价形成高丝价位,严重抑制丝绸消费。自国家收储招标售售价32万后,茧丝价趋于盘整。进入新一年,茧丝行情继续盘整。而二、三月份春寒连雨低温,对蚕桑生产有一定影响。茧丝价一度攀升,景气指数随之上升虽然外贸出量在欧洲金融债务危机下也难有起色。

另外一方面,工厂企业需要加大产品结构调整力度,提高出口议价能力和产品附加值,提高品牌知名度,调整商品结构。一些丝绸企业主动开始谋求转型,及时调整产品结构,变生产纯真丝绸为生产真丝交织绸特殊品种,蚕丝和棉、麻、羊毛、天丝等交织而成的产品,增加丝针织等。

后市预测:

从目前市场影响因素分析来看,进入四月份,本是采购热销季节,内需市场订单较前期将逐渐增多;而随着欧债危机影响的逐渐减弱,市场复苏脚步虽缓慢但继续前行,出口压力或将有所缓解。另外从国家宏观政策方面来看,市场人士预计二季度国内政策预调微调的力度将会加大;这或将在一定程度上缓解纺织企业资金压力、融资难等问题。综合市场需求、行业政策支持等因素来看,预计四月份盛泽市场景气指数或将止跌反弹,有一定的上升空间。当然,这也离不开企业自身的努力。

苏公网安备:

苏公网安备:

{kind=link}