资讯会员登录

×

3月涤纶短纤行情回顾及后市展望

来源:中国绸都网

| 作者:钱琳霞

| 时间:2012-04-05 14:38:45

| 订阅《东方纺织》周刊

1、行情回顾

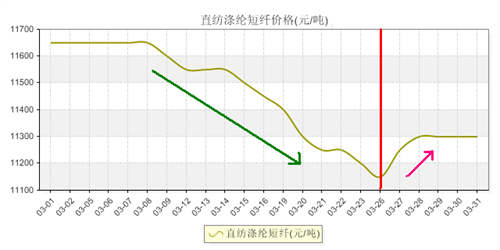

本月涤纶短纤市场行情整体依然延续上月的低迷走势,市场主流报价重心先抑后扬,但是各地区厂家报价均有近四百元左右的下跌幅度。从下图我们可以看出,本月前大半个月,近二十六个交易日都处于疲软走跌的格局,虽然国际油价高位波动,但是上游原料PTA行情区间盘整,对涤短成本面支撑力度并不强;而且市场悲观情绪占据主导,涤短市场询盘偏少,下游市场采购意向低迷,需求不足,厂家接盘意愿不高,采购仍然多以小单补货为主,整体产销疲软,观望气氛持续,涤短厂家处于有价无市的状态,而基于库存压力,在实际成交时降价促销的举措也是频频出现。虽然在本月最后几日,受到下游厂家阶段性补仓带动拉动,涤短市场整体出货相对较为顺畅,市场行情一度止跌反弹;但是此次涤短的需求持续性并不强,在短暂的补货之后,下游市场采购气氛又逐渐减弱,成交降低,压力再现。

从本月数据来看,三月份直纺1.4D*38mm涤纶短纤主流出厂报价重心由月初的11550-11750元/吨水平走低至月末的11250-11350元/吨附近,下降了近四百元左右,下跌幅度大约在3.40%。近日中石化涤纶短纤2012年3月结算价公布:其中1.4D半光涤短结算价为11650元/吨,金山、仪征1.2D有光结12150元/吨。三房巷直纺涤纶短纤3月合同结算价出台:其中1.4D半光涤短结11500元/吨,1.4D有光结11800元/吨现款出厂。此外,中石化涤纶短纤4月预收款报价也在近日出台:其中1.4D半光涤短为11800元/吨,与上月相比,下调了200元/吨;1.2D有光仪征12300元/吨,金山12300元/吨。

2、直纺涤短装置运行动态

(1)、据悉,江苏一厂家两套10万吨涤短聚合装置于2月下旬先后停车检修,预计检修17天左右;一套已于3月8日附近升温重启,另一套于本月15日重启。

(2)、另外,江阴一大厂20万吨涤短聚合装置计划将检修期提前,于3月20日停车检修,该装置主产涤短。

(3)、此外,江阴一大厂15万吨直纺涤短装置计划三月下旬开始停止投料停车检修,重启时间待定。

(4)、据悉,南通一套12万吨聚合装置因故障于本月中旬停车,计划检修2周左右,该装置主产涤短和切片。

(5)、山东一套20万吨涤短聚合装置3月26日开始停车检修,预计4月中旬重启。

(6)、此外,河南一厂家11月末停产一条后纺涤短生产线,涉及产量约150吨/天。

3、直纺涤短库存情况

上半个月涤纶短纤行业生产负荷基本维持,变化不大,但是下半月行业平均负荷相对有所下降。库存方面,上半个月由于整体产销偏弱,厂家库存水平普遍有所回升,主流涤短厂家库存多在15-20天;而随着下游适度补货需求,临近月底,主流涤短厂家库存回落至10-14天左右。

(二)、相关产品状况:

1、棉花市场动态:

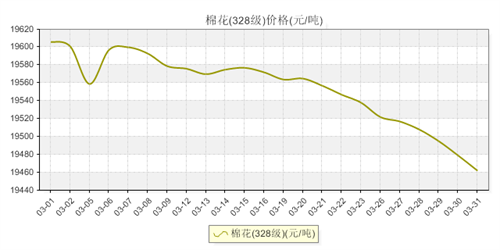

三月份棉花市场行情走势不甚理想,并未延续上月的回暖趋势,由于整个棉花市场疲软不振,产销清淡,全球棉市供需状况并未有所改变,消极情绪的蔓延,本月国内棉花市场价格也是疲软下挫。具体来看中国棉花价格指数方面,其中CC Index 328级指数月末为19462元/吨,较月初累计下跌了144元/吨;CC Index 229级棉花为20825元/吨,较月初也累计下滑了53元/吨;CC Index 527级棉花为16901元/吨,较月初累计下行了55元/吨。现货方面,棉花市场需求依然低迷,市场成交清淡;棉花价格在收储政策支撑下保持相对稳定,但内外棉差价扩大,棉花进口量大幅增加;各涉棉企业对后市持悲观态度,棉农惜售气氛浓郁。截止月末,新疆兵团皮棉价格集中在19800元/吨左右;地方皮棉价格,其中公检229级皮棉价格在20600元/吨(河南交货),公检329级皮棉价格在20400元/吨(江苏交货)。

2、下游纯涤纱市场:

从下游纱线市场来看,三月份纱线市场行情低迷走势仍然难有改观,市场产品报价仍有下调;其中纯涤纱市场行情也呈现疲软下调格局,市场看空心态依旧浓厚。本月纯涤纱市场产品主流报价重心继续小幅下滑,直至月底才逐渐趋稳,截止月末,其中32S纯涤纱市场报价下跌至15700元/吨附近,45S纯涤纱市场主流报价也回落至16700元/吨附近。本月纯涤纱市场整体成交量依然不大,主要是由于下游市场需求不旺,织造厂家缺乏订单,对原料的需求量难以增加,市场整体气氛难振,成交压力明显,实际成交相对较少,厂家库存压力逐渐增加;预计后市纯涤纱市场行情仍将会以低迷盘整走势为主。

3、再生涤纶短纤

三月份再生涤纶短纤市场行情呈现“V”型走势,市场主流报价重心先抑后扬。本月上旬,再生涤短市场报价仍有阴跌,实际成交也多有让价优惠;而中旬随着市场销售的低迷,库存压力增加,市场报价持续下挫,有部分厂家开始减产停产等动作;直至月底临近,需求的回暖带动,再生涤短市场报价才有试探性上涨,但多数厂家以取消前期优惠为主。截至月末,其中高强仿大化主流报价下调至10400-10500元/吨附近,与上月底相比,下调了近500元/吨;普通仿大化主流报价也下跌至10000-10200元/吨左右,下跌了近400元/吨附近;而中化主流报价也回落至9800元/吨附近水平,跌幅为3.92%。三月再生涤纶短纤市场产销也不尽如人意,产销不佳,交易清淡,临近月底才略有起色;目前再生涤短开工率集中在5-7成附近,市场产销则集中在5-7成附近水平,月底时产销达到80%-150%附近,厂家库存也回落至10天附近。另外,二月份三维中空市场行情也弱势下探,月底有硅主流出厂报价集中在11500-11800元/吨附近,产销总体仍显疲软;厂家开工率集中在7-8成附近,市场产销在4-7成左右水平,厂家库存则集中在20-30天附近。

(三)、后市预期

从目前涤纶短纤市场行情来看,虽然上游原料有上涨的势头,对涤短市场形成一定的成本支撑作用;而且涤短市场已经处于亏损边缘,厂家不得不限产保价,部分涤短厂家有减负举措,但前期库存仍有积压,市场供应仍较充裕。当然最为关键的是下游疲软的需求尚未有改善迹象,涤短市场买盘气氛不足,观望气氛浓重,下游企业订单难以持续,采购趋于谨慎,涤短市场成交仍将以刚性需求为主。因此预计短期内涤短市场行情仍将以弱势调整格局为主,反弹或下跌空间均有限,下游仍是行情扭转的关键因素。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:钱琳霞

苏公网安备:

苏公网安备:

{kind=link}