资讯会员登录

×

3月涤纶长丝行情回顾及后市展望

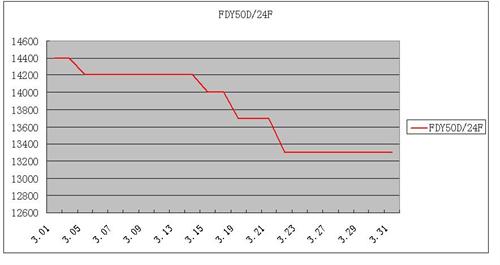

上图为涤纶长丝FDY50/24三月份价格走势图

二、江浙市场主流大厂3月份涤丝现货价格变化表

|

时间\现货价 |

POY150/144 |

涨跌幅 |

DTY150/144 |

涨跌幅 |

FDY50/24 |

涨跌幅 |

|

|

12500 |

0 |

14100 |

0 |

14400 |

0 |

|

|

12500 |

0 |

14000 |

-100 |

14200 |

-200 |

|

|

12300 |

-200 |

13700 |

-300 |

14200 |

0 |

|

|

12300 |

0 |

13700 |

0 |

14200 |

0 |

|

|

12100 |

-200 |

13600 |

-100 |

14000 |

-200 |

|

|

11750 |

-350 |

13600 |

0 |

13700 |

-300 |

|

|

11600 |

-150 |

13600 |

0 |

13300 |

-400 |

|

|

11600 |

0 |

13600 |

0 |

13300 |

0 |

三、3月份涤丝行情走势详细分析

影响3月上中旬聚酯涤纶长丝行情走弱的主要因素有以下几个方面.

1、外需订单不足,旺季预期减弱

据海关总署发布1~2月我国外贸进出口情况显示,进出口总值5330.3亿美元,比去年同期(下同)增长7.3%。其中,出口2643.9亿美元,增长6.9%;进口2686.4亿美元,增长7.7%;累计贸易逆差为42.5亿美元。在出口商品中,服装出口192.9亿美元,下降2.5%;纺织品出口119.4亿美元,下降2.6%;鞋类出口59.5亿美元,下降2.1%;箱包出口25.3亿美元,下降12.1%。由此看目前中国的纺织服装出口需求明显不足,而我国的纺织业主要还是靠外贸拉动的,所以由此看来,在缺少外贸的带动下,国内面料市场的旺季预期难以实现。

2、需求不足,市场减停产加剧

自进入二月份以来,下游布料市场需求不振,坯布库存不断上升,而在进入三月后,不少织造厂家纷纷降低开机率,个别微小型企业甚至已经出现停产。这主要是因为,从春节之前开始织造厂家的库存压力就开始上升,而节后市场销售又较为疲软,这就使得现在织造厂家的库存压力大幅增大,目前大多数厂家的坯布库存超过二个月。所以在高库存压力下,织造企业不得不开始减停产。

3、资金压力偏紧 企业囤货意愿不大

现在纺织企业的资金相对来说仍旧偏紧,因为织造企业拿原料都要用现金购买,而布料现在因为行情走淡,很少有那现金来买,多是拿货后付款。而且这个货款至少要2-3月才能拿到,多的甚至会达半年。而且纺织企业多以中小型为主,相对来说融资难度较大。所以在坯布库存高企的压力下,纺织企业对原料的囤货意愿较低。多数是按需购买。

而影响3月下旬聚酯涤纶长丝行情反弹的主要由于临近月底,市场刚性需求逐渐显现,再加上涤丝价格在前期已有较深的跌势,市场投机性采购也陆续出现。随后市场节前补仓也提前进场,在这一系列因素集中爆发的影响下,涤丝市场出现了一小波上涨行情。

四、后市预测:

从目前情况看,虽然下游布料市场销售相比前期有所好转,但是总体销量仍旧一般,旺季不旺的趋势几成定局,而且现在织造厂家的坯布库存仍处于高位,开机率不高,对原料需求不大,再加上经过近期的集中补仓,使得目前织造厂家的原料库存普遍在半月以上,短期多会以消耗自身库存为主。另外近期聚酯上游原料也多趋弱,所以预计后市涤丝的销售行情势必疲软,涤丝价格在节后跌势将会再现。

苏公网安备:

苏公网安备:

{kind=link}