资讯会员登录

×

3月PTA市场行情回顾及后市展望

来源:中国绸都网

| 作者:张梅

| 时间:2012-04-05 13:30:39

| 订阅《东方纺织》周刊

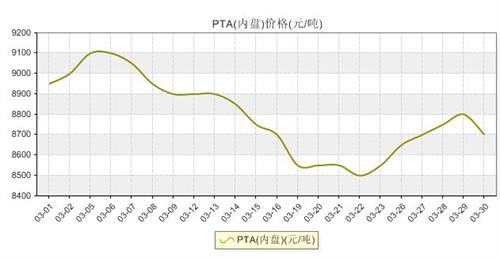

期货方面,3月份PTA 期货整体震荡回落,主力合约由1205合约移至1209合约。宏观面偏空和下游需求持续不振令市场信心承压,就PTA 主力1209合约看,月初开盘价为9018点,月末收盘价为8646点,月跌幅为4.67%。具体来看,3月5日,受国内2012年GDP增速被下调影响,期价开始下跌;随后在希腊债务危机缓和和美国经济数据趋好等外围因素支撑下,期价呈现短暂平台震荡。但是,3月14日国内宏观偏空预期加重,加上下游持续疲弱,市场悲观情绪重燃,期价再次加速回落,跌至月内最低点8600 点附近。不过,低位买盘逐渐增加。3月下旬下游出现短暂刚需补货,市场气氛回升,产销增加,市场信心受到支撑,期价企稳小幅反弹,使月内跌幅有所削减。不过,由于下游需求整体仍然不尽人意,月末期价再次出现回调,但是跌势略显缓和,低位空头打压气势不强。

下面对PTA各方面进行分析

1.成本面

虽然在3月份PX市场行情曾出现一度的下滑,但是与PTA下滑幅度相比,却远远不及,因此在低价位成本支撑作用依旧明显。从PTA厂家生产利润来看,3月PTA的平均成本为9058元/吨,平均生产利润在—276元左右,由此表明目前PTA厂家依旧处于亏损状态。虽然月底PTA市场行情有小幅的回升,但是利润却依旧在—245元附近。

2.需求面

3月整个聚酯市场表现均不佳,在终端订单偏少,企业库存较高的情况下,多数企业以按需采购为主,聚酯企业的产销率普遍偏低,但是临近月底,随着下游刚性需求的到来,短暂的备货行情,使得聚酯产品价格有小幅度的提升,但是持续性并不强。3月份聚酯企业的平均产销率在8—9成,聚酯工厂平均负荷为85%左右。从价格方面看,3月末涤纶长丝价格比上月末下降500-900 元/吨,直纺涤短价格比上月末下降780 元/吨左右,聚酯瓶片商谈价格较上月末下降了600元/吨,至3月末的11100元/吨,聚酯半光切片商谈价格累计下跌了300元/吨至月末的10500元上下。

3.合同货方面

逸盛石化3月PTA合同结算价出台,为9200元/吨。

翔鹭石化3月PTA合同结算价出台,在9150元/吨水平, 4月PTA合约货挂牌价价格执行9500元/吨。

远东石化3月PTA合同结算价为9150元/吨;4月份合约货挂牌价执行9300元/吨。

中石化化销公司出台4月份PTA合约货挂牌价执行9200元/吨。

珠海BP出台4月PTA合约货挂牌价格执行在9200元/吨。

4.PTA进口方面

2012年2月份对苯二甲酸进口量为59.75万吨,同比提高51.78%,其中精对苯二甲酸进口量为47.7万吨,同比提高43.26%,环比提高9.62%,平均报关单价为1176美元/吨。今年1-2月份精对苯二甲酸累计进口量为91.2万吨。

2 月份PTA 进口量增加,显示下游企业对PTA 采购需求较强。但是,当月进口量增加,

往往预示后续对PTA 的进口需求下降。

5.PTA装置动态

辽阳石化拥有80万吨/年的PTA装置(1#27万吨,2#53万吨),公司产品全部执行合同户,该公司装置位于辽宁省,目前1#PTA装置停车,2#装置计划3月13日检修半月。

翔鹭石化165万吨/年的PTA装置满负荷,该装置位于福建厦门,另外,公司计划2012年下半年开启200万吨/年的PTA二期装置,现有装置计划年内例行检修,但具体时间尚未明确。

韩国KP化学共有总产能150万吨/年的三套PTA装置,1#45万吨,2#40万吨,3#65万吨,其中2号与3号装置开工负荷在90%,产品出口多销往中国,公司表示计划在5月份关闭2号40万吨/年的PTA装置进行为期两周的例行检修。

扬子石化2号25万吨PTA装置3月1日开始安排停车扩容,时间约9个月左右。

蓬威石化90万吨PTA装置3月下旬计划安排1-2周停车检修。

台湾中美和25万吨装置2011年10月停车,重启时间未定,5号40万吨装置3月中旬计划两周左右检修。

台湾亚东石化40万吨装置3月4日计划进行为期21天的例行检修;据悉,因蔚山电力检修影响。

韩国三星1、2、3号PTA装置4月计划安排15-20天左右检修,该地区其他的PTA装置开工也有影响。

后市展望

从成本上看,目前PX依然表现坚挺,成本对PTA价格依然形成一定的支撑,而且考虑到PTA企业具有较强的定价能力,因此PTA价格很难出现大幅下跌。而且前期由于PTA装置集中检修,供应减少也为PTA行情提供了一定的支撑。需求方面,聚酯企业和纺织企业的高库存依然是严重问题,随着利润的进一步压缩,企业生产积极性不断降低,因此存在减产的可能,这为企业去库存带来一定的利好;另外,在3月份终端订单持续偏少,后续存在订单集中涌现的可能。因此笔者预计4月份PTA市场行情会有所反弹。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:张梅

苏公网安备:

苏公网安备:

{kind=link}