资讯会员登录

×

2月商务部“中国•盛泽丝绸化纤指数”市场景气述评

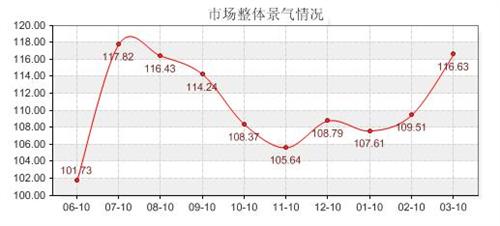

(上图为盛泽市场整体景气指数走势图)

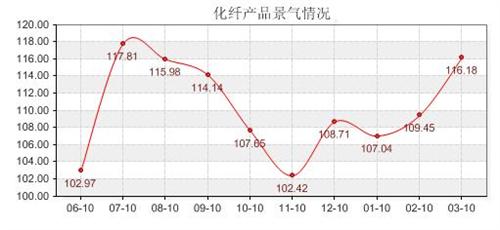

(上图为化纤产品景气指数走势图)

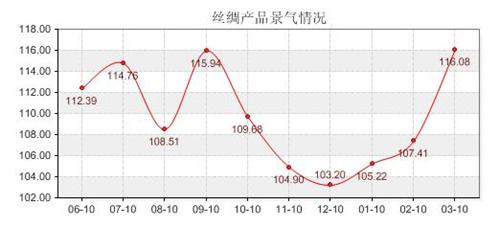

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,2月份市场景气指数出现大幅上调。其主要原因是由于春节过后,市场人士陆续回归,下游开机率逐步恢复,再加上年前的部分订单,使得市场景气有所恢复。另外,2月倒春寒使得多数面料厂家重新生机,清淡的市场变得活跃。而且3月就是传统的需求旺季,市场人士对后市极为看好,所以在2月份增强了对市场的信心。

下面我们结合化纤类产品的二级分类指数曲线走势,来分析一下2月市场景气指数走强的主要影响因素。

一、2月份化纤产品景气指数影响因素分析:

下表是2月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2012.01 |

2012.02 |

变化 |

百分比 |

|

市场总体判断 |

113.2114 |

117.0626 |

3.8512 |

3.40% |

|

进货成本 |

106.0976 |

102.8017 |

-3.2959 |

-3.11% |

|

销售总量 |

106.9106 |

116.8103 |

9.8997 |

9.26% |

|

产品订货 |

113.2114 |

127.1552 |

13.9438 |

12.32% |

|

产品销售价格 |

108.7398 |

124.569 |

15.8292 |

14.56% |

|

产品库存 |

107.1138 |

113.7931 |

6.6793 |

6.24% |

|

盈利(亏损)变化 |

104.6748 |

123.7069 |

19.0321 |

18.18% |

|

流动资金周转 |

107.1138 |

125.6466 |

18.5328 |

17.30% |

|

企业融资 |

101.4257 |

114.4397 |

13.0140 |

12.83% |

|

贷款拖欠 |

102.0325 |

102.3707 |

0.3382 |

0.33% |

|

顾客人气 |

101.4228 |

118.5345 |

17.1117 |

16.87% |

|

店员工资 |

95.935 |

101.9438 |

6.0088 |

6.26% |

|

产品创新 |

105.0813 |

117.8879 |

12.8066 |

12.19% |

|

运输成本 |

100.2033 |

98.4914 |

-1.7119 |

-1.71% |

|

货物发运 |

102.8455 |

107.9741 |

5.1286 |

4.99% |

|

资源供应 |

122.7642 |

130.819 |

8.0548 |

6.56% |

|

总体经营 |

115.0407 |

120.9052 |

5.8645 |

5.10% |

|

二级分类指数 |

2011.2 |

2012.02 |

变化 |

百分比 |

|

市场总体判断 |

64.1584 |

117.0626 |

52.9042 |

82.46% |

|

进货成本 |

107.1146 |

102.8017 |

-4.3129 |

-4.03% |

|

销售总量 |

83.7945 |

116.8103 |

33.0158 |

39.40% |

|

产品订货 |

86.747 |

127.1552 |

40.4082 |

46.58% |

|

产品销售价格 |

102.3695 |

124.569 |

22.1995 |

21.69% |

|

产品库存 |

90.3614 |

113.7931 |

23.4317 |

25.93% |

|

盈利(亏损)变化 |

90.5622 |

123.7069 |

33.1447 |

36.60% |

|

流动资金周转 |

89.3574 |

125.6466 |

36.2892 |

40.61% |

|

企业融资 |

89.1566 |

114.4397 |

25.2831 |

28.36% |

|

贷款拖欠 |

108.4337 |

102.3707 |

-6.0630 |

-5.59% |

|

顾客人气 |

78.5141 |

118.5345 |

40.0204 |

50.97% |

|

店员工资 |

106.746 |

101.9438 |

-4.8022 |

-4.50% |

|

产品创新 |

90.7115 |

117.8879 |

27.1764 |

29.96% |

|

运输成本 |

99.2063 |

98.4914 |

-0.7149 |

-0.72% |

|

货物发运 |

81.9444 |

107.9741 |

26.0297 |

31.77% |

|

资源供应 |

131.4961 |

130.819 |

-0.6771 |

-0.51% |

|

总体经营 |

87.1287 |

120.9052 |

33.7765 |

38.77% |

从二级指数同比上看,市场总体判断、销售总量、产品订货、盈利(亏损)变化、流动资金周转、顾客人气、总体经营、产品创新等均出现了大幅度的上涨,表明市场人士对今年的纺织市场仍是看好居多。虽然表中有个别指数出现小幅回落,但是与上涨的指数相比,有点微不足道。而且3月份时传统的需求旺季,市场看好心态会加剧,因此2月份市场对后市多以看好为主。

下面我们分析下影响后市化纤类产品景气指数走势的各类利好因素:

1.经济呈趋稳态势

2月份中国制造业采购经理指数(PMI)为51.0%,较上月回升0.5个百分点。这是该指数连续第三个月回升,并创下五个月高位。从PMI11个分项指数来看,其中,新出口订单指数、积压订单指数、购进价格指数上升幅度较大,超过4个百分点。PMI指数连续回升,进一步明确了经济回调趋稳的态势。另外,从新出口订单指数来看,2月份比1月回升4.2个百分点至51.1%,自去年8月以来首次回升到50%的荣枯线以上,这可能是出口形势趋于好转的一个积极信号,而且2月新出口订单指数回升的主要原因也是由于欧美经济的改善。

2.“倒春寒”出现,多数外销产品转为内销

今年春节前不少企业早已歇工,而且新春后开工也相对较晚,多数是进入2月份才开始陆续开工,通过了解,外销市场从一月份以来订单明显出现下降,因此“倒春寒”成了企业的新商机,企业及时开拓内销市场成为一种新趋势。据业界人士介绍,外销制造企业多是来样加工,生产以订单为主,因此库存不算很多。据一位商家的导购透露,去年国外经济不景气,很多羽绒服厂商都采取了出口转内销的方式散货,所以打折的力度会比较大,对于普通消费者来说诱惑力十足。另外,直接面向内销市场的纺织企业也开始抓住此次商机,以低价诱惑力拉动内销市场。

3.薄型面料畅销市场

2月份,常规面料销售一般,然而薄型面料的交易却节节上升,尤其是雪纺、五枚缎、色丁等,市场成交仍然呈活跃的态势;喷水全弹春亚纺磨毛坯布也批量走动。而且罗缎面料也形成了火爆的“抢货”热潮,主要也是由于T400面料已经属于市场上的“老面孔”,而这个老产品焕发出新的生命,以独具的魅力重新展现在下游服装厂家的面前。据了解,罗缎面料在去年下半年已经开始崭露头角,2012年开年随即带来了一股采购热潮,开始逐渐取代T400的市场地位;而据市场人士预计,从目前走势来看,罗缎面料或将会取代80%的T400面料市场,后市的火爆行情不可同日而语。另外,加捻织物类销势不减,以雪纺为代表的加捻产品走畅,100D等规格的雪纺为主。

4.纺织服装企业正加大创新力度

目前随着全球经济疲软、劳动力成本上升、原料价格波动剧烈、人民币升值等压力的存在,压缩着服装行业的利润,使得纺织服装企业处于艰难时期,因此产业转型升级迫在眉睫。目前多数服装企业通过积极的市场调研来了解需求,通过新产品的研发来创造需求,同时利用网络等多种营销手段扩大产品销售。

后市预测:

综合以上分析,我们可以知道推动景气指数走强的一个重要因素就是订单状态。3月份是传统的纺织旺季,下游织造订单陆续下达,像在机器、工人、订单等各项要素准备充分的情况下,开始步入行业旺季,聚酯工厂销售放量,库存水平得以迅速下降。另外,外单需求占据较大的比重,而外单下达的时间点正是3月份。因此预计,随着旺季的来临,终端需求转好,化纤指数或会继续走强。

二、对于2月份丝绸产品景气指数继续走强的各影响因素进行分析:

2月份丝绸类产品景气指数则同样走强,与1月份相比,上涨了8.67点,收盘于116.08点,实现近十个月来的高点。今年茧丝行情持续处于盘整中,而丝价的盘整是全行业产业链的福音。另外,今年丝绸市场销量有所修复,从而使得2月景气度大幅度上升。各个二级分类指数详细变化对比如下:

从二级分类指标可以看出,今年2月份有10项分类指标好于上月份,有5项指标差于1月份,2项指标基本持平。从指标数目来看,优方远多于劣方。从海外市场、大宗商品市场来看,2月份表现较为强劲,反映出市场乐观情绪进一步上升。对于茧丝市场而言,近期欧债危机等外围负面影响困扰有所减弱,伴随着存款准备金的下调,市场整体呈现反弹格局。

下表是2月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2012.01 |

2012.02 |

变化 |

百分比 |

|

市场总体判断 |

104.1667 |

115.9091 |

11.7424 |

11.27% |

|

进货成本 |

102.0833 |

109.0909 |

7.0076 |

6.86% |

|

销售总量 |

81.25 |

140.9091 |

59.6591 |

73.43% |

|

产品订货 |

116.6667 |

143.1818 |

26.5151 |

22.73% |

|

产品销售价格 |

104.1667 |

134.0909 |

29.9242 |

28.73% |

|

产品库存 |

127.0833 |

136.3636 |

9.2803 |

7.30% |

|

盈利(亏损)变化 |

97.9167 |

129.5455 |

31.6288 |

32.30% |

|

流动资金周转 |

127.0833 |

138.6364 |

11.5531 |

9.09% |

|

企业融资 |

102.0833 |

118.1818 |

16.0985 |

15.77% |

|

贷款拖欠 |

112.5 |

104.5455 |

-7.9545 |

-7.07% |

|

顾客人气 |

112.5 |

125 |

12.5000 |

11.11% |

|

店员工资 |

122.9167 |

104.5455 |

-18.3712 |

-14.95% |

|

产品创新 |

91.6667 |

134.0909 |

42.4242 |

46.28% |

|

运输成本 |

108.3333 |

104.5455 |

-3.7878 |

-3.50% |

|

货物发运 |

114.5833 |

120.4545 |

5.8712 |

5.12% |

|

资源供应 |

122.9167 |

129.5455 |

6.6288 |

5.39% |

|

总体经营 |

114.5833 |

125 |

10.4167 |

9.09% |

|

二级分类指数 |

2011.2 |

2012.02 |

变化 |

百分比 |

|

市场总体判断 |

75.8065 |

115.9091 |

40.1026 |

52.90% |

|

进货成本 |

98.3871 |

109.0909 |

10.7038 |

10.88% |

|

销售总量 |

93.5484 |

140.9091 |

47.3607 |

50.63% |

|

产品订货 |

96.7742 |

143.1818 |

46.4076 |

47.95% |

|

产品销售价格 |

93.5484 |

134.0909 |

40.5425 |

43.34% |

|

产品库存 |

96.7742 |

136.3636 |

39.5894 |

40.91% |

|

盈利(亏损)变化 |

101.6129 |

129.5455 |

27.9326 |

27.49% |

|

流动资金周转 |

101.6129 |

138.6364 |

37.0235 |

36.44% |

|

企业融资 |

100 |

118.1818 |

18.1818 |

18.18% |

|

贷款拖欠 |

100 |

104.5455 |

4.5455 |

4.55% |

|

顾客人气 |

95.1613 |

125 |

29.8387 |

31.36% |

|

店员工资 |

108.3871 |

104.5455 |

-3.8416 |

-3.54% |

|

产品创新 |

91.9355 |

134.0909 |

42.1554 |

45.85% |

|

运输成本 |

96.7742 |

104.5455 |

7.7713 |

8.03% |

|

货物发运 |

91.9355 |

120.4545 |

28.519 |

31.02% |

|

资源供应 |

100 |

129.5455 |

29.5455 |

29.55% |

|

总体经营 |

87.0968 |

125 |

37.9032 |

43.52% |

虽然去年丝价曾一度回落,但是随着国家收储的出手,使得丝价趋于平稳,从而有利于恢复下游经营的信心,恢复外商订货积极性。

纵观茧丝市场,对茧丝影响的部分原因是来自于丝绸出口数据。从海关丝绸数据可以看出,目前我国的总原丝出口量达到7122吨,同比下降了6.3%,然而,出口金额同比上升了8.2%。绸缎出口也是量减价升,但丝绸制成品出口数量却翻了一番。说明生丝出口和丝绸消费有所减少,但是出口价格也逐步走高,可见用丝总量并未见减少。因此在这个消息的影响下,茧丝绸市场出现涨跌互现现象。

现货方面由于印度新财年准备到来,在此之前印度丝绸行业内矛盾重重,印度丝绸行业的政策(包括生丝进口关税政策)或将在新财年开始之前有改变,其中恢复30%的生丝关税的呼声最高。印度丝织方面也在年后一段时间抓紧采购生丝以防生丝进口关税有变。这有效地拉动了国内生丝现货的流动及价格,工厂库存压力降低。在供求相对平衡保持一段时间后,在出口或原料生产方面有风吹草动,都将是行情突破时期。

从外围方面看,2月份雨水冰冻天气频频出现,可能会对桑田造成影响长期低温阴雨,桑树长势缓慢。桑树基本未发芽,如果后期温度回升,桑园水肥充足,桑树生长将加快,春蚕生产或略有推迟。另外云南、四川部分地区干旱等气象灾害频发,春茧的生产有很多不确定的因素。这也是促进茧丝行情稳中有升的关键。

后市预测:

通过以上分析,我们可以知道,随着价格的上涨,利多因素的支撑力度也会越来越弱化,多空分歧也越来越大,行情变数加大,不能过分高估原料或推迟上市的利多因素,因为下游的消费还不能保证短期内有实质的转变。另外,从新茧季以前来看,市场焦点仍集中于下游需求,供应不会明显过剩,由于一季度意大利到期债务较高,需关注欧债危机对金融市场心理的影响以及内外需的情况。而从下半年来看,供应压力开始显现,此时关注的焦点或将转至蚕茧原料的供应及其价格。伴随着产能再度扩张,企业利润空间被压缩恐怕又不可避免。茧丝综合指数在去年10月份以后就进入漫长的振荡期,横有多长,未来的行情就有多长,漫长冬日后的春天暖阳值得憧憬。因此后市行情仍有上涨,但幅度有限。

苏公网安备:

苏公网安备:

{kind=link}