资讯会员登录

×

2019年度纺织机械行业经济运行报告:1-12月纺织机械行业运行情况及进出口情况

2019年1-12月,在国内外风险挑战上升的复杂背景下,我国纺机行业承压前行,行业主要经济指标呈现回落态势,但我国纺机出口仍保持小幅增长,进口则出现两位数的下降。

纺织机械行业基本情况

1、行业营业收入同比负增长

2019年1-12月,675家规模以上纺机企业行业实现营业收入819.52亿元,与去年同期相比减少7.00%,增幅较去年同期减少15.82个百分点。资产总额为1072.29亿元,与去年同期相比增长4.94%。

2、行业盈利压力较三季度稍减

2019年1-12月,规模以上纺机企业实现利润总额为58.67亿元,与去年同期相比减少3.60%,营业收入利润率7.12%,比去年同期降低0.38个百分点。亏损企业亏损额为3.75亿元,与去年同期相比减少8.32%;亏损面为14.96%,比去年同期扩大1.59个百分点。

3、行业成本费用继续下降

2019年1-12月,规模以上纺机企业成本费用总额为752.39亿元,与去年同期比下降7.35%,增速较去年同期下降16.00个百分点。营业成本533.62亿元,与去年同期相比减少5.90%,占成本费用总额的比重为89.45%;全行业三费比例为9.69%,与去年同期相比减少1.01个百分点,其中,销售费用为27.77亿元,与去年同期相比减少8.48%,占成本费用总额的比重为3.69%;管理费用为44.63亿元,与去年同期相比减少8.69%,占成本费用总额的比重为5.93%;财务费用为7.44亿元,与去年同期相比减少6.1%,占成本费用总额的比重为0.03%。

4、行业资产负债基本平稳

2019年1-12月,规模以上纺机企业资产总额为1072.29亿元,与去年同期相比增长4.94%。负债607.01亿元,资产负债率56.61%,略低于与我国工业企业的平均水平56.90%,与去年同期相比略增1.40个百分点。

5、行业应收账款持续增长态势

2019年1-12月,规模以上纺机企业应收账款同比增加9.77%,产成品存货下降7.05%。

6、重点企业情况

2019年1-12月,纺机协会跟踪的重点企业完成主营业务收入284.55亿元,与去年同期相比下降10.39%;实现利润总额为39.69亿元,与去年同期相比减少24.17%。亏损企业亏损额1.41亿元,与去年同期相比增长23.69%;亏损面为17.11%。重点企业期间费用总额72.15亿元,与去年同期相比减少5.73%;其中营业费用13.70亿元,同比减少12.70%,占期间费用总额的18.98%,管理费用为51.21亿元,同比减少4.03%,占期间费用总额的70.96%;财务费用为7.25亿元。同比减少3.19%,占期间费用总额的10.04%。

7、重点企业调查情况

纺机协会2020年1月底对重点纺机企业进行了2019年经营情况调查,从汇总结果来看,71%的企业认为2019年行业形势符合预期,多数企业对于2020年的预期趋于谨慎。

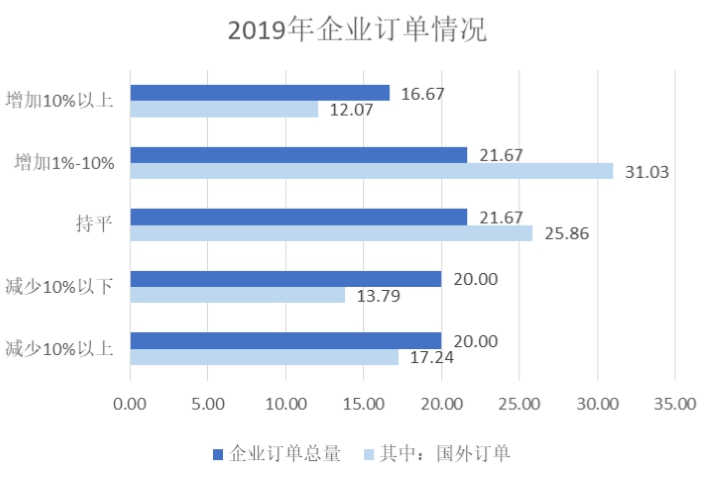

(1)2019年1-12月企业订单及新产品销售情况

受市场压力增大等因素影响,2019年1-12月被调查企业开拓新产品市场进度较前三季度稍有提高,平均来看新产品销售收入占企业销售收入38.99%。总体来看,2019年1-12月企业订单减少的比例较去年同期明显增加,较2019年前三季度有所降低,稍好于前三季度预期情况;国外订单较去年同期压力加大,较前三季度变化幅度较小。其中纺纱机械企业和针织机械企业订单持平或减少的情况较为明显。

(2)对2020年上半年订单的预测

企业对2020年上半年预期不甚乐观。22.95%的企业预计增长,16.39%的企业预计与去年持平,60.66%的企业预计2020年上半年订单会减少。来自国外的订单情况:20.69%的企业预计会有增长,32.76%的企业预计会与去年持平,而有46.55%的企业预计较去年同期订单会减少。纺纱机械企业、织造机械企业、针织机械企业普遍不乐观;国际市场情况稍好于国内市场订单情况。

(3)主要产品平均出厂价格

2019年1-12月,企业主要产品销售变化价格趋势较前三季度浮动稍大。39.34%的企业价格较去年同期持平,价格下调的企业主要为纺纱机械领域。

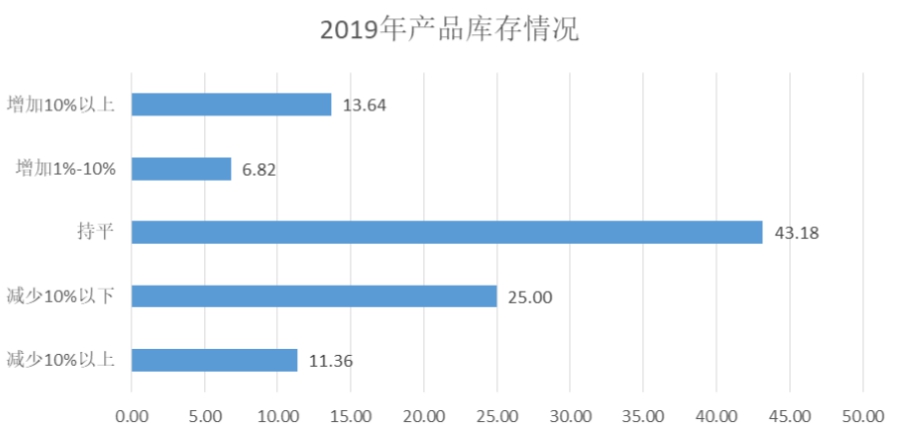

(4)产品库存情况

产成品库存增加10%以上的企业达8.82%,库存增长10%以内的企业为占13.64%,43.18%的企业库存与去年同期持平,减少10%以内的企业占25%,减少10%以上的企业有111.35%,总体库存较前三季度有所增加。

(5)企业生产经营中所遇到的主要问题

与2019年前三季度情况大致相同,调查结果显示,目前企业生产经营中的首要矛盾依旧为为国内市场需求不足,占比超过60%,其次为无序和价格的不良竞争和国际市场需求不足。和前三季度调查情况相比,产成品库存激增、贸易摩擦、节能减排压力大的影响有所减缓,但无序和价格不良竞争、资金短缺融资困难、国内市场需求不足的问题相比前三季度影响加重明显,环比分别增长11.67%、9.76%和8.57%,通胀推动成本上涨压力大的比重稍有提高。

(6)对行业的判断及预期

对目前行业形势判断,企业态度与2019年前三季度基本持平但对未来预期谨慎。对2020年,企业预期不甚乐观,只有14.75%的企业持乐观态度,26.23%的企业认为形势一般,59.02%的企业认为不乐观。

纺织机械进出口情况

1、纺织机械产品进口概况

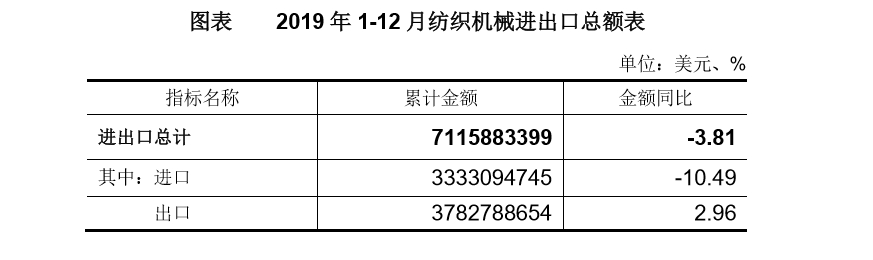

2019年1-12月,共从70个国家和地区进口纺织机械,进口总额33.33亿美元,同比下降10.49%。

(1)纺织机械产品进口情况

从进口产品类别看,化纤机械进口排在第一位,进口总额为9.13亿美元,与去年同期相比增长20.44%,占进口总额的27.39%;七大类产品除化纤机械外,均较大幅度减少。在下游需求的带动下,化纤机械继续维持了进口增长态势。

(2)纺织机械进口的主要国家和地区情况

2019年1-12月,纺织机械进口的主要国家和地区以日本、德国、意大利、中国台湾和比利时为主,进口前五位的贸易额为27.77亿美元,与去年同期相比减少8.65%,占进口总额的83.31%。自今年3月以来,从日本进口贸易额一直保持首位,且维持了正增长的态势。

(3)纺织机械进口区域情况

2019年1-12月,全国28个省市自治区有不同数量的进口。浙江、江苏、广东、上海及山东等五省市位列进口总额的前五名,占进口总额的77.91%。浙江省进口总额排在第一位为9.33亿美元,

与去年同期相比减少12.41%,占进口总额的27.99%。下表反映了进口纺织机械前五位省市情况:

2、纺织机械产品出口概况

2019年1-12月,共向192个国家及地区出口纺织机械37.83亿美元,与去年同期相比增长2.96%。

(1)纺织机械产品分大类出口情况

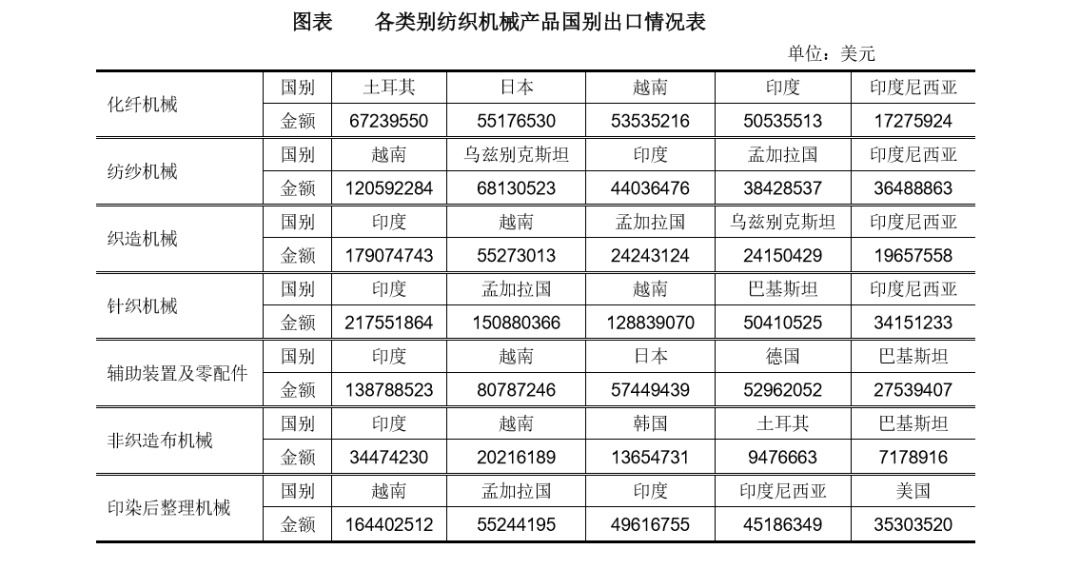

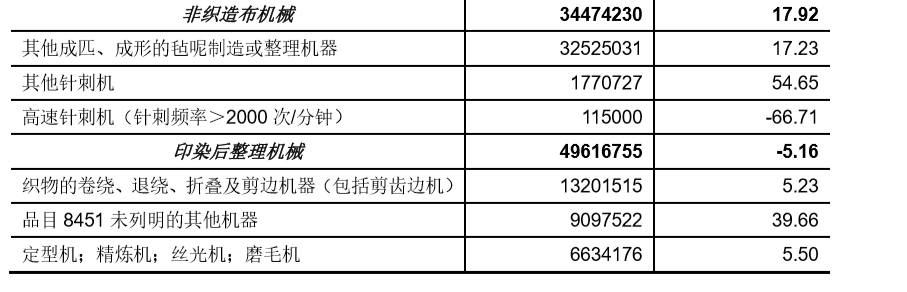

2019年1-12月海关统计纺织机械出口分大类情况如下表所示,针织机械出口额为10.12亿美元,与去年相比增加5.87%,占比26.76%,位居第一,其后依次为印染后整理机械、辅助装置及零配件、纺纱机械、织造机械、化纤机械和非织造布机械,七大类产品五升二降。化纤机械出口同比增长明显。

(2)纺织机械出口的主要贸易伙伴

2019年1-12月,我国共向192个国家和地区出口纺织机械产品,出口金额前五位的国家和地区如下表所示:

2019年1-12月,出口到印度、越南、孟加拉国、土耳其及印度尼西亚的合计金额占全部出口额的53.19%,是我国纺织机械出口的主要国家和地区。对越南的出口依然保持了较大的增长速度,但较三季度增幅有所回落。

印度一直以来是我们的最大的贸易伙伴,2019年1-12月,对印度出口总额为7.14亿美元,较去年同期增长15.67%,占全部出口的18.88%。七大类产品五升二降,化纤机械、针织机械和非织造布机械的涨幅高于平均水平。对印度出口化纤机械5053.55万美元,较去年同期增长102.73%,占出口印度总额的7.08%。纺纱机械、印染后整理机械有所下降。各大类产品中累计出口金额排在前三位的产品情况见下表:

2019年1-12月,对越南出口6.24亿美元,较去年同期增长11.64%,是我国纺织机械出口的第二大贸易伙伴,占出口总额的16.49%。除针织机械、纺纱机械外均有较大涨幅,纺纱机械同比减少32.61%。印染后整理机械占出口总额的比重继续加重,占出口越南总额的26.36%,出口1.64亿美元。详见下表。

2019年1-12月对孟加拉出口3.04亿美元,较去年同期下降10.39%,占我国出口总额的8.04%。其中针织机械出口1.51亿美元,较去年同期增加74%,占出口孟加拉总额的49.61%,针织机械中平型纬编机出口1.05亿美元,较去年同期增长18.10%,占针织机械的69.67%。印染后整理机械、纺纱机械、织造机械出口呈下降趋势。

2019年1-12月对土耳其出口1.86亿美元,较去年同期增长5.17%,占全部出口总额的4.90%。其中化纤机械出口6723.96万美元,较去年同期增长138.78%,占土耳其出口金额的36.25%:合成纤维长丝纺丝机出口1336.93万美元,同比增长267.96%,占土耳其化纤出口的19.88%,化学纤维变形机出口4688.89万美元,同比增长122.93%,占土耳其化纤出口的63.73%。随着全球纺织产业布局的调整,今年以来,化纤机械对土耳其出口保持了明显增长态势。非织造布机械、针织机械出口相对降幅较大,详见下表。

2019年1-12月,对印度尼西亚出口1.85亿美元,较去年同期下降4.73%,占出口总额的4.88%。在对印度尼西亚出口的产品中,纺纱机械出口3648.89万美元,较上年同期增长42.41%,占出口印度尼西亚总额的19.76%。棉纤维型清梳联合机出口865.57万美元,同比增长912.71%,占纺纱机械出口的23.72%;其他自由端转杯纺纱机出口1494.54万美元,同比增长277.02%,占印尼纺纱机械出口的40.96%。织造机械出口相对降幅较大。详见下表。

下表反映了出口至“一带一路”涉及国家纺织机械产品的情况。

出口到“一带一路”沿线国家和地区的纺织机械金额28.08亿元,占全部出口的74.24%,是我国纺机出口的主要市场,其中对中亚、西亚、北非增幅明显。

(3)纺织机械出口区域情况

2019年1-12月,共30个省市自治区有纺织机械产品出口,排名前五位的省市出口额占总额的85.23%,具体情况如下表所示。

3、行业形势展望

2019年全球经济增长放缓,外部不稳定不确定因素较多,国内周期性问题与结构性矛盾叠加,我国宏观经济下行压力持续加大。纺织行业出口市场出现调整,内需市场潜力有待挖掘,企业投资意愿依旧谨慎。受此影响我国纺机行业整体运行呈现调整态势,外销市场表现要好于内销市场。

2020年是全面建成小康社会和十三五规划收官之年,从全球经济看,制约经济增长的因素目前尚未有确定性好转的迹象,内生性增长动能减弱。全球新型冠状病毒疫情对我国经济发展目前产生了一定影响,需求和生产放缓,消费低迷,投资不振,行业面临巨大挑战。经济从全面恢复到正常经营状态还需要一定时间,近期行业运行总体处于逐步恢复阶段,但同时为缓解疫情带来的困难,国家和地方有关部门发布了多项扶持政策,有助于提振市场信心。长期看,我国经济的基本面依然是稳定的,行业发展仍具韧性,行业更需苦练内功,提高产品质量和开发能力,增强国际竞争力,保证行业稳步前行。

苏公网安备:

苏公网安备:

{kind=link}