资讯会员登录

×

需求的牵制,PTA凶多吉少?

近日PTA宽幅震荡,现货市场大厂继续挺价出售,基差高位维稳,市场交投氛围冷清。另外下游聚酯工厂产销持续低迷,且终端订单未有起色,聚酯工厂有库存累积的风险,若后期聚酯工厂增大减产力度,则对PTA需求减弱,利空PTA市场。在无新利好消息提振下,PTA走势恐凶多吉少。

PX走势不容乐观

短期来看,在炼厂装置开工率逐渐回升的情况下,原油短期下跌空间有限,大概率止跌企稳。PX方面,新装置的开工率预计将快速提升,具体来看,中化弘润60万吨/年装置计划2019年6-7月份投产,恒逸文莱1期150万吨/年装置计划2019年7月底投产,浙江石化1期400万吨/年装置计划2019年8月份投产,海南炼化2期100万吨/年装置计划019年8月份投产。所以在新装置面临投产下,PX价格不容乐观。

装置检修与重启并存

本周国内PTA装置检修与重启并存,而福海创450万吨/年装置于7月9日停车检修14-20天,洛阳石化32.5万吨计划7月中旬重启,恒力220万吨计划近期检修15天,仪征化纤35万吨装置计划7月15开始检修40天。

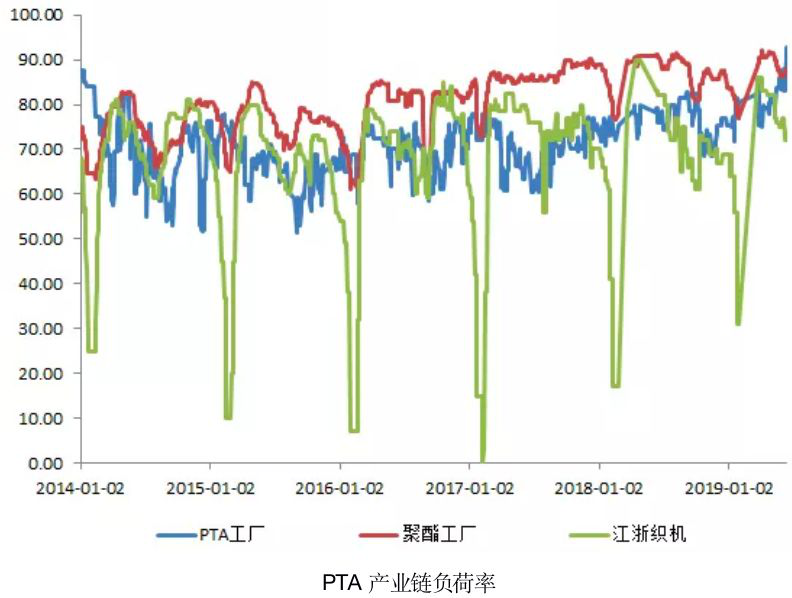

因福海创装置检修,检修期间PTA供给将有较为明显的下降。截至上周,国内PTA负荷较前一周下降9.7个百分点至89.6%,短期现货流动性依然偏紧。

下游终端踏进亏损区域

需求方面,聚酯企业减产停产的范围还在扩大,周内聚酯企业开工将继续下降,市场方面由于终端企业订单情况目前尚未出现明显提升,终端织造的订单较贸易战前后也并无明显的回暖,因此聚酯产销将大概率维持平淡水平。

另外,聚酯上周末依旧交投清淡,且生产利润出现亏损,一旦采购不旦,造成亏损的可能性会更大。所以总的来说,需求端依旧没起色,疲软为主。

综上所述:成本端PX7月份国外装置7月检修较多,但国内山东中化弘润上周试车,预计本周PX将出产品流向市场。成本端调整为主;需求方面,下游聚酯产销不佳,终端坯布库存过高,预计短期内PTA偏弱运行。参考区间5750-6250。

苏公网安备:

苏公网安备:

{kind=link}