资讯会员登录

×

比不上PTA的“日进斗金”,却跟上了织造的高库存!乙二醇:你这个“扶不起的阿斗”!

自2018年12月10日乙二醇在大商所上市以来,行情一直跌势不止,少有反弹。乙二醇作为聚酯产业链的一员,对下游涤纶长丝的价格拉涨作用简直微乎其微,存在感实在太弱。

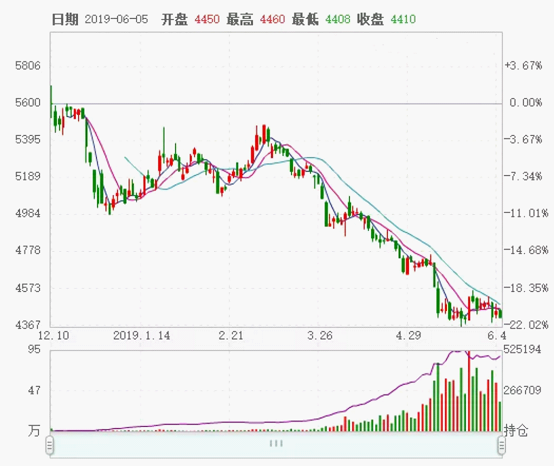

6月3日,无论是受到国际油价闪崩的压制,还是化工品期货面集体走弱的拖累,PTA期货必然是难以逃脱下跌的命运,作为聚酯小伙伴,乙二醇行情这次与PTA同甘共苦齐走跌。3日当天,乙二醇期货面也同样是开盘即走弱,盘面持续低位波动的状态,难有回升的迹象;截至3日收盘,主力1909合约,终盘以4415元/吨收盘,与上一交易日相比,大幅下跌了87元/吨,跌幅达到1.92%。

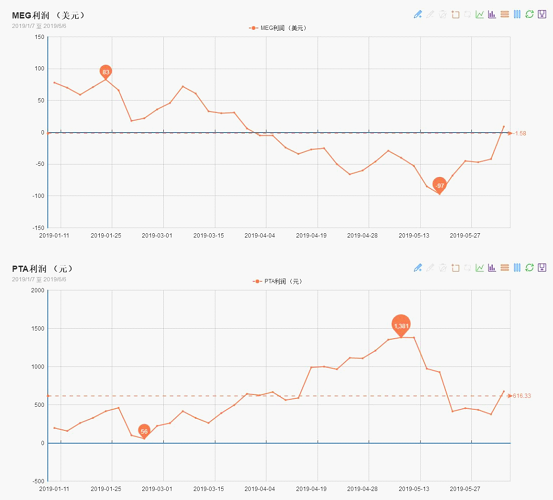

虽然这次MEG与PTA期货面共同下降,但是,在利润方面,MEG却始终追不上PTA。PTA价格近来持续下降,但是始终保持在600元/吨左右的高位,但是MEG的情况却并不乐观,直至6月5日,MEG外盘价格才有所回升,从亏损点以下上涨至9美元/吨。且每次反弹力度不大,因此后续利润方面也难以言好!

影响乙二醇价格最主要的就是库存和需求

居高不下的进口量和产能的过剩增加了乙二醇的库存

我国是全球最大的乙二醇需求市场,吸引着全球货源。据统计,2018年我国乙二醇进口量高达980.24万吨,同比增加105.23万吨,增幅12.03%。从进口国家和地区来看,沙特、加拿大、新加坡及我国台湾地区是我国进口市场的主力军。

据了解,未来5年全球乙二醇产能将迎来大幅增长。国外,北美、中东和南亚都有不少大型项目上马,这些装置多选用廉价的乙烷为原料,国际竞争力较强。国内,2019年有600万—700万吨的年产能计划投产;2020—2025年,计划投产的项目年产能达到1500万吨。

煤制乙二醇大大缓解了我国乙二醇的进口依赖度

煤质乙二醇是我国目前最主要的产能释放方式,近两年我国煤质乙二醇产能快速增长,有数据显示,2004年我国乙二醇年产能仅仅为117.6万吨,到了2016年我国乙二醇年产能达到950万吨。截止至2017年我国乙二醇年产能增长至突破千万吨,达到1150万吨左右。进入2018年底,我国乙二醇年产能达到1200万吨,占全球年产能的32%!

新的煤质乙二醇装置更是在不断的扩充中,2018年12月,陕西180万吨/年煤质乙二醇项目开始动工;4月份,内蒙古一公司年产100万吨煤制乙二醇项目全面动工。煤质乙二醇的快速扩张,也表示我国对乙二醇进口的依赖大幅度下降。

居高不下的进口量曾经平衡了乙二醇供需紧张,但现在加上国内产能的集中释放,乙二醇的库存也是日渐累高。据统计,截至5月30日华东地区乙二醇港口库存约116.3万吨,较上周增加1.4万吨。其中张家港86.8吨,环比增加1万吨;太仓12.2万吨,环比增加2.9万吨;江阴2.8万吨,环比增加0.8万吨。

下游需求无法缓解乙二醇库存

需求方面,今年春节以后,纺织市场行情整体表现不佳,目前,盛泽地区织造库存仍然维持在40天左右的高位,坯布利润也在缩减,整体订单表现情况不是很乐观,因此对于原料的需求也不高。加上涤纶长丝价格一直处于跌势,买涨不买跌的心理也影响下游织造对涤纶长丝的需求。

涤纶长丝目前江浙地区的整体库存在14-22天,具体产品方面,其中POY库存在6-11天,FDY库存在13-18天,而DTY的库存则在21-27天左右,主流厂家的产销集中在40-60%附近,利润方面更是一片绿。

在涤纶长丝产销不高,利润也是大幅度下降,整体情况不佳的情况下,对于上游乙二醇的需求自然也不高。

总体而言,乙二醇在新产能释放下,加上库存消耗缓慢,下游需求动力不足,很长一段时间内还是以弱势整理为主。

苏公网安备:

苏公网安备:

{kind=link}