资讯会员登录

×

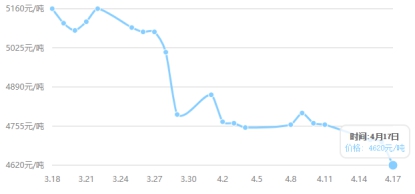

乙二醇跌的不亦乐乎,下一站目标4500?

近来乙二醇跌的不亦乐乎,裤头大概跌的都没了,下跌的主因在于,乙二醇近些年的产能扩张较快,而接下来两年,这个势头仍将持续,特别是煤制乙二醇扩张较快,产能扩张的同时下游却需求疲软,主要下游产品涤纶长丝近一段成交疲软,直接催生了高库存,目前华东库存已经在120多万吨以上的历史高位,而国内厂商并未因价格下跌而压缩产能,目前未见库存有下降趋势,反而库存有继续增加的风险。

内盘MEG均价

工厂装置高负荷运行

目前国内乙二醇工厂装置负荷均仍然保持高负荷运行,据统计其中石油制乙二醇工厂的日均开工率达到83.49%,甲醇制乙二醇的工厂的日均开工率达到71.32%,煤制乙二醇工厂的日均开工率达到80.75%,综合开工率达81.33%。

国内工厂乙二醇工厂总产能目前已经达到1062.6万吨,2019年1-3月国内生产乙二醇月均总产量67万吨附近。虽存在国内外部分工厂检修情况,然短暂的检修亦难以缓解供应量高企的压力。

港口库存又双叒叕在高位

截止4月15日,华东地区乙二醇港口库存为128.2万吨左右,环比继续增加。预计周度华东港口抵达船货27.2万吨,其中张家港计划到货13.9万吨,太仓码头计划到货5.4万吨,宁波计划到港6.4万吨,江阴计划到船1.5万吨,上海计划到船0万吨。

部分罐容已经到极限,到港船只分流至长江以外。近期国内一体化装置受利润影响整体负荷略有降低,港口发货提升但库存仍维持高位。虽然4月份煤化工装置集中检修,损失量在11万吨左右,但相对128万吨左右的库存量来说微乎其微。

下游聚酯需求较好

目前下游聚酯尚可,维持92%的开工负荷,海利得20万装置投产后,聚酯产能技术修正为5585万吨,按此计算,日需求量大约在4.73万吨左右;按照目前乙二醇开工,测算日供应量在2.6万吨左右,进口预估2.5万吨,整体供应量在5.1万吨左右,供应过剩0.37万吨(未加防冻液、不饱和树脂需求)。总体来说,下游需求相对较好。

综上所述:虽然下游聚酯需求良好,但乙二醇开工高位,港口库存爆仓,整体供应过剩,加之企业表示再下跌一点也能支撑情况下,现货市场破4700元/吨,短线看跌势延续,空间在200元/吨上下。

苏公网安备:

苏公网安备:

{kind=link}