资讯会员登录

×

恒力股价创出历史新高的背后:“盛泽双雄”的炼化梦想!

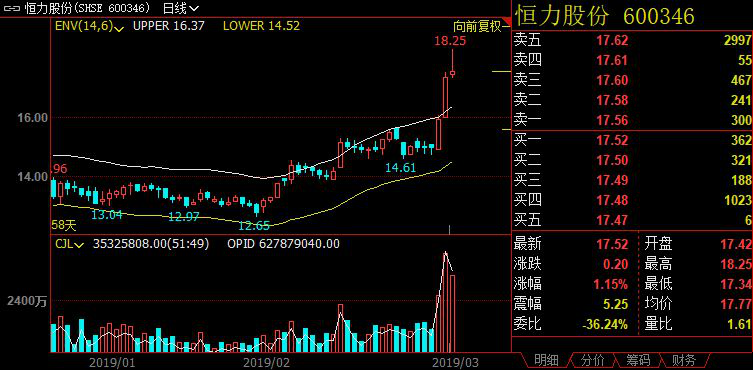

17.32元/股,恒力股份(600346.SH)在本周一的收盘价创出其上市以来的收盘历史新高,同时也逼近其17.70元(前复权,下同)的历史最高价,其总市值也达到875亿元。作为一家从事化纤行业的上市公司,是如何在这样一个传统产业中脱颖而出,成为市场公认的价值股呢?深耕产业链、不断提高产品的技术含量或许是最好的答案。

股价缘何此时大涨

自春节长假以来,恒力股份的股价虽然也在追随股指反弹,但整体走势显得不温不火,其2月份的涨幅16.64%也仅仅与指数整体涨幅相仿,与那些一飞冲天的题材股涨幅不可同日而语。不过就在近期各大题材龙头纷纷开启暴跌模式之际,恒力股份的股价却在3月15日和18日连续两天出现大幅上涨,成交量也出现了大幅增加。那么,究竟是什么原因使得恒力股份在此时突然出现大涨呢?

首先从板块来看,化纤板块最近两个交易日整体也均出现了上涨,周一5.87%的涨幅更是高居两市行业涨幅榜的第二位,仅次于酿酒行业的6.26%。作为行业中的重磅个股,恒力股份在此期间股价出现上涨也在情理之中。

其次就公司方面的情况来看,公司自2018年11月股东大会通过有关回购议案以来,截至2月28日公司已通过集中竞价交易方式累计回购7356.30万股股份,占目前总股本的1.46%,支付总金额10.01亿元,同时公司后续将继续推进股份回购事项。

此前,恒力股份表示将斥资10亿元至20亿元回购股份,回购价格不超过18元/股。与一般上市公司的小打小闹不同,恒力股份的回购可谓是真枪实弹。其在股东大会通过相关议案后5天就展开了首次回购,以4423.23万元回购了约308.59万股;而根据其最新的公告,恒力股份的回购基本处于时间过半,回购实施金额也过半的状态(按最高金额计算)。

深耕产业链技术领先

作为对公司经营情况最为了解的人,公司管理层之所以敢于推出如此大额的回购计划,无疑是对公司的业绩抱有较大的信心。那么,公司的经营情况究竟如何呢?

资料显示,公司为国内聚酯化纤行业龙头。公司全资及控股子公司包括江苏恒力化纤、恒力石化、恒力炼化、康辉石化等二十余家企业,业务涵盖炼油化工、芳烃、PTA、民用涤纶长丝、工业涤纶长丝、工程塑料、聚酯薄膜和热电等产业领域,分别在苏州、大连、宿迁、南通和营口等五地建立了大型产业基地。

公司的涤纶长丝、聚酯切片和其他聚酯产品保持稳健增长,未来135万吨高品质纺织用丝投产后将为公司带来新的盈利增长点。产品战略方面公司主打差异化、高端化,盈利水平全行业领先。公司还是工程塑料PBT全球第三大生产商,未来将受益于下游汽车、电子行业的需求增长和行业集中度的提升。

公司拥有全球单体产能最大的PTA生产基地,未来两期共500万吨PTA产能投产后将进一步提升公司成本优势和竞争实力。在建的2000万吨炼化一体化项目是国内规模最大、技术最先进、产业配套最合理的炼化项目之一,投产后将减少公司对日韩原料的依赖,进一步增强恒力股份的持续盈利能力与经营抗风险水平。

平安证券行业分析师陈建文认为,公司在建目前国内进度最快的民营大炼化项目,投产后将助力企业抢占行业利润制高点,构建聚酯全产业链。基于公司的存量业务、在建项目的投产时间、远期新扩建产能计划、国际原油价格走势、下游市场(服装、汽车和成品油市场等),预计公司2018-2020年的归母净利分别是36亿元、96亿元、125亿元,对应的EPS分别为0.71、1.90、2.48元,首次覆盖给予“推荐”评级。

此前,公司发布的关于2018年度业绩预增公告显示,预计2018年归属于上市公司股东的净利润为36亿元左右,同比增加109.38%。2018年前三季度公司实现归属上市公司股东净利润为36.5亿元,受四季度大宗商品价格波动和原油价格的影响,公司所在的石化化纤产业链产品整体盈利水平有所下降,2018年四季度预计单季度预亏0.5亿元。

受此影响,恒力股份股价在2018年10月到2019年1月连续四个月出现回调走势,从16元附近一度跌至最低的12.30元,不过随着今年一季度以来大宗商品价格的回暖,其盈利能力也得到回升,股价也随之再创收盘历史新高。

由于四季度油价大幅下跌对石化化纤产业链盈利扰动较大的原因,天风证券将公司2018/2019/2020年所实现净利润由45.0/63.5/82.1亿元下调至36.0/63.5/82.1亿元。天风证券预计,公司2019年一季度聚酯各环节盈利逐步复苏,库存损益有望由亏转盈,并且恒力炼化项目常减压装置已于2018年12月15日投料试生产,有望于2019年在营业收入、利润上贡献较大增量,维持“买入”评级。

一位私募基金人士也表示,恒力股份虽然所处的行业比较传统,但其本身的经营业绩、成长性等各方面的情况都不错,再加上估值方面的优势,符合价值投资的多项标准,所以很多机构投资者都会关注。不过由于去年四季度出现单季小幅亏损,所以不少机构可能持仓量不大,现在可能突然发现2019年公司业绩还会大幅增长,此时选择加仓的概率较大,大家一抢股价就自然涨得快一点了。当然也不排除公司加快了股票回购速度的可能,毕竟离18元的限制价格已经不远了,叠加近期的市场氛围,如果股价涨上去了想回购也回购不了。

恒力股份周一报收17.32元,上涨8.86%,成交7.75亿元。而与恒力股份并驾齐驱的东方盛虹(000301),最近股价表现也可圈可点。下面再让我们具体来了解下“盛泽双雄”的公司基本面。

最近几年,随着国家对民营企业正式开放炼化项目的投资,纺织产业上游的巨头们纷纷斥巨资围猎炼化一体项目。盛虹、恒力、恒逸、桐昆、荣盛等化纤巨头们纷纷入场,这次不同于化工产能以往的扩张,以往多是200万吨级以下的民营小炼化产业集群出现,而本轮扩张则更像大集团军入场,千万吨级炼化一体项目破土而出。他们将面对充满变数的市场前景,以及难度极高的项目运营条件,每一步,都将关系生死。

盛泽双雄的炼化梦

在本轮纺织民营企业进军上游炼化一体项目的浪潮中,“盛泽双雄”双双入局,并且展现了不一样的风采,盛虹求稳,恒力求快,这场围猎上游炼化项目的盛宴才刚刚开始。

恒力

快速推进,恒力速度

恒力是国内最早、最快实施聚酯化纤全产业链一体化战略发展的化纤巨头,且一直在不断完善产业链的覆盖运营。

恒力的炼化梦始于大连长兴岛

长兴岛作为辽宁沿海经济带、东北振兴国家战略的重要支点,也是「一带一路」建设的重要节点,对于打造世界一流石化产业基地,具有得天独厚的资源优势,恒力的炼化梦选择从这里起航!

2015年12月份,恒力2000万吨/年炼化一体项目正式开工奠基;至2018年7月份,恒力炼化一体项目已经进入分步试运转阶段,整体工程进入收尾阶段。2018年12月26日,恒力2000万吨/年炼化一体项目正式开始投料试车。此外,预计2019年4月份左右该项目的PX部分也将开始投料试运行。

恒力炼化一体化项目包括2000万吨常减压,1150万吨重油加氢装置,960万吨重整装置,450万吨芳烃装置,130万吨混合脱氢装置等工艺装置,配套MTBE、异构化、烷基化装置,设计年产992万吨汽油、柴油、航空煤油,450万吨芳烃,同时年副产162万吨化工轻油、97万吨苯、64万吨液化气等产品。从单体装置与总体规模看,都是国内领先、国际一流的加工规模。

从规划到建设到投料试车,恒力的炼化一体项目的推进速度令人惊叹,“快”字几乎贯穿整个项目进程,该项目也成为国家七大石化产业基地中推进速度最快的项目。

盛虹

稳步推进,步步为营

为深度融入「一带一路」建设及国家中东西区域合作示范区发展战略,2010年,盛虹集团抢抓国家多重战略叠加机遇,响应省委省政府南北产业协调发展号召,主动上溯产业链,在连云港投资建设国际一流的石化产业园区。

而本次进军炼化一体的项目,盛虹同样选择了港城。

盛虹的炼化梦从港城起飞

盛虹1600万吨级炼化一体项目位于江苏省连云港石化产业基地和连云港徐圩港区,项目建设周期36个月,总投资775亿元。项目被列为江苏省重大项目,于2018年12月14日正式开工建设,预计2021年建成投产。

该项目建成后将实现1600万吨/年炼油、280万吨/年芳烃、110万吨/年乙烯及下游衍生物的炼化,并配套30万吨原油码头、350万立方米仓储及公用工程岛等。

1600万吨/年的产能为单套规模,因此项目建成后有望成为目前国内单体最大的炼能;而280万吨/年的PX产能将解决虹港石化PTA原料供应问题,这也是作为聚酯龙头企业的盛虹进军炼化一体的重要原因之一。

项目建成后,盛虹石化将形成独有的油制烯烃、醇制烯烃“双链”并延、协同发展模式。

相较于恒力的“快”,盛虹的大炼化项目走的是稳,在项目规划以及工程周期等方面都给予更充足的时间,精工细作坚持高品质发展。

但无论是恒力的快速推进还是盛虹的稳健发展,这场延伸至上游的炼化军备竞赛对于化纤巨头们来说无疑是一场不得不打的硬仗。完善产业结构,构建完整的高端化纤产业链,符合企业长期发展规划,有助于提高企业长久竞争力,在化纤原料采购方面拥有议价权,不受外部掣肘。

苏公网安备:

苏公网安备:

{kind=link}