资讯会员登录

×

浅析未来中国PX供需格局大改观

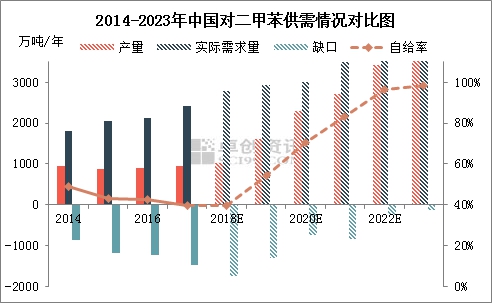

导语:自2019年起,中国对二甲苯发展步伐将提升至全新阶段,力求尽快脱离高度进口依赖的被动局面。预计2020年,中国对二甲苯将能实现完全的自给自足;而伴随着与下游PTA产能增速的不均衡步调,至2023年,中国对二甲苯行业过剩格局将逐渐显现,并因国内外对二甲苯企业间的竞争升级而不断优化生产业格局,未来开拓海外出口市场的需求将明显增强。

2019年亚洲区域内对二甲苯新增产能为预计1330万吨/年,其全部为国内新建装置,包括全球新建中单套生产能力最大的恒力石化450万吨/年对二甲苯装置及浙江石化一期项目400万吨/年对二甲苯装置;而PTA新增产能投放中,预期新风鸣220万吨/年装置产出效应将在2019年底显现,从而若上述装置均如计划投产,国内对二甲苯市场缺口预期将减少至少213.01万吨,因此2019年中国对二甲苯市场供应紧俏局面将步入快速改善通道,进而从亚洲地区其他国家进口的对二甲苯货源亦将伴随性出现下滑。

2018-2022年将是对二甲苯行业快速发展的黄金时期,国内将逐步实现自己自足的战略性目标,预计到2023年,中国对二甲苯产能将达到5613万吨/年,而PTA产能为7879万吨/年。经过未来五年时间,对二甲苯国内企业的迅速崛起,市场饱和度将逐步提升,并且随着对二甲苯新增产能的陆续投放,对二甲苯供不应求的风光时期将去而不返,随即进入供需均衡乃至过剩的产业阶段。生产企业盈利空间将不断挤压,装置落后、缺乏地域优势的小企业必将逐渐退出历史舞台,进而促进产业集中度的提升。同时为保护本土企业健康发展,不排除会对进口货源发起反倾销的可能性。因此未来五年时间,中国对二甲苯市场格局将发生天翻地覆的变化,而随之而来的,将是中国对二甲苯步入类似诸多大宗商品所演绎的周期走势,逐渐实现行业格局优化,成为更为成熟的化工产品。

苏公网安备:

苏公网安备:

{kind=link}