资讯会员登录

×

上下游处于调整阶段 化纤指数小幅回落

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数全线走跌。其中,化纤总指数收盘于104.66点,与上周相比,小幅下降了0.10点;化纤面料价格指数也出现跌势,收盘于99.96点,与上周相比,下滑了0.09点;化学纤维价格微幅调整,收盘于110.48点,与上周相比,下行了0.06点。本周蚕茧丝绸类产品价格指数也有回落,收盘于104.85点,与上周相比,小幅下跌了0.10点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数也出现跌势,收盘于99.96点,与上周相比,下滑了0.09点。从中国绸都网监测的样本企业看出,近期市场买气回升,成交量较前期有所增长,但因涤纶原料大幅拉涨,面料坯布市场成本压力较大,厂家挺价意愿较强,市场订单回暖但多以中小单为主。

里料方面,本周里料市场销量一般,主要还是受前期原料大涨影响。目前来说,涤塔夫产品以190T、210T规格销势增多,主要用以服装、箱包里料用,价格较上周变化不大,现190T涤塔夫报价在1.65元/米;舒美绸成交尚可,货源充足,下游采购良好。除了涤纶类里料,人丝类里料行情稳步回升,价格较前期变化不大,近期市场交投气氛较为稳健。

面料方面,本周面料市场行情呈现分化局面,涤纶类面料常规面料新单下达情况一般,中高端面料市场发货情况尚可。除了涤纶类产品,锦纶类等其他面料订单稳步释放,秋冬订单开始下达。具体产品方面,涤纶类产品其中仿记忆、四面弹面料出货较为顺畅,像常规的75D、100D、150D等规格厂家库存整体不高,而四面弹面料在休闲服饰、户外面料服饰需求也较好。相比之下,常规的如桃皮绒、牛津布、色丁等面料订单表现略显一般。受涤纶原料暴涨影响,近期锦纶面料需求稳健,其中一款锦纶经弹塔丝隆市场需求良好。该款面料以(20D+26D)*75D弹丝为原料,织造后坯布经过精练、染色、定型等处理,主要是有宝蓝色、紫红色等八种颜色较为热销,预计后市销售或将继续放量。

本周市场生产积极性仍有压制,原料价格上涨速度远远超过坯布上涨速度,大多数织造厂家利润不甚理想。开机率方面,现盛泽地区喷水、喷气织机开机率维持在7-8成;库存方面,当前盛泽地区坯布库存在27-28天左右。目前,原材料价格暴涨严重侵蚀了织造企业的利润和订单,打乱了下半年的接单节奏,同时对企业的生产积极性与后市信心也造成了影响,市场整体心态收紧。

二、从化学原料市场行情来看

本周化学纤维价格微幅调整,收盘于110.48点,与上周相比,下行了0.06点。

本周国际油价先扬后抑,前半周制裁助推布油创八周新高,9月3日盘中布伦特11月原油期货盘中一度涨逾1%,刷新日内高点至78.44美元/桶,创7月10日以来新高;但后半周在市场利空消息的影响下,国际油价大幅走弱。截至6日收盘,纽约原油10月期货报67.77美元/桶;布伦特原油11月期货报76.50美元/桶。PX方面,本周市场呈现下行行情,价格重心下跌较为明显;截至周四,亚洲PX价格跌至1312.33美元/吨FOB韩国和1332美元/吨CFR中国;欧洲PX跌至1233美元/吨FOB鹿特丹。

PTA方面,虽然受到举报逸盛石化“垄断价格”等因素的影响,期货面略有波动,但现货市场依然处于高位运行;截至周五,内盘市场报价集中在9230-9280元/吨左右,成交商谈围绕在9100-9150元/吨附近。在聚酯市场需求稳健的支撑下,利好延续,本周乙二醇价格重心震荡走高;截至周四,内盘价格集中在8200-8230元/吨。

涤纶长丝方面,受到下游市场需求减弱的影响,本周涤丝市场行情上涨幅度明显放缓,价格重心多趋于稳定,临近周末个别厂家甚至有优惠促销的现象。截至周五,其中POY150D/144F主流厂家报价维持在12300元/吨,而FDY75D/36F产品报价则至12900元/吨。

本周原料PX市场盈利仍有小幅提升,周内平均盈利在300美元/吨,较上周上涨了27美元/吨;PTA方面,本周PTA市场盈利水平略有回落,盈利空间略降至1519元/吨,较上周下行了131元/吨。乙二醇方面,盈利水平也出现小幅上调,盈利空间略升283美元/吨。涤纶长丝方面,上游原料成本压力犹存,各产品盈利空间依然偏小;目前FDY150D利润仅仅在158元/吨,POY150D盈利则至496元/吨。

产销方面,前半周在聚酯原料行情推涨提振下,下游市场多有一定的采购需求,主流产销集中在8-9成附近。但是随着市场利空消息的打压,下游采购心态出现分化,市场观望情绪渐浓,交投气氛有所压制,多是以刚需采购为主,主流产销回落至4-6成左右,部分较低的仅在3成及偏下水平。

库存方面,伴随着涤丝市场交投气氛回落,产销下滑的影响,聚酯厂家库存也出现了小幅增长。从统计数据来看,现如今涤丝市场整体库存略升至3-11天;具体产品方面,其中POY库存至3-5天,FDY库存至3-6天附近,而DTY库存则至10-16天左右。

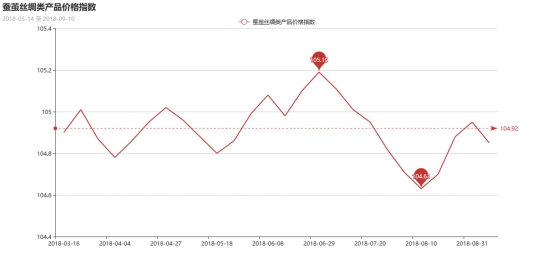

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数也有回落,收盘于104.85点,与上周相比,小幅下跌了0.10点。

从现货面上来看,按照周时间段比较,整体低档鲜茧丝较一周前上调三到五千,主要受到外贸公司印度订单和绸厂内销订单生产拿货推动,但高等级干茧丝基本动静不大,后期仍要看内销市场表现。本周广东、广西、云南等等地区第一批秋茧(早秋茧、正秋茧)批量上市,而其他主产区的秋蚕生产也在繁忙的进行之中;但由于近期广西宜州等地多雨闷热天气持续,对第一批秋茧茧质产生不利影响。据广西茧丝绸协会监测数据显示,广西1-7月生丝产量9516吨,环比下降1.66%,同比下降0.66%,坯绸产量769.92万米,环比下降2.28%,同比增长30.03%,生丝和坯绸产量已连续两个月小幅下降。

苏公网安备:

苏公网安备:

{kind=link}