资讯会员登录

×

OPEC限产协议“终结”,最担心的事来了

连续暴涨的油价迎来一记重锤!

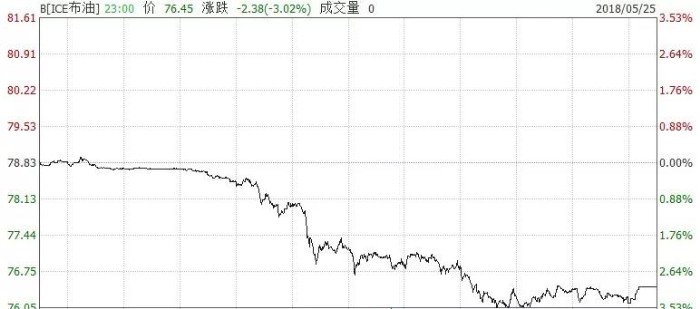

沙特阿拉伯和俄罗斯准备将OPEC和非OPEC产油国的原油产量上调100万桶/日,终止现在的限产协议。美东时间周五,国际油价大幅重挫4%。

今年以来,大宗商品是所有大类资产中表现最好的,其中除了钒、钴等稀有金属之外,原油价格涨幅最大,自2016年1月至今涨幅达到惊人的86%。

特朗普上个月在推特上称,OPEC“人为”提振了油价。OPEC秘书长Mohammad Barkindo表示,就在特朗普发布投诉推文后,欧佩克已经开始讨论减慢减产的步伐。

沙特阿拉伯和俄罗斯计划提高OPEC和非OPEC产油国约100万桶/日的原油产量。周五沙特能源部长表示,利雅得和莫斯科准备逐步退出原油减产以平息市场对原油供应的担忧,任何举措都将是渐进式的,以免对市场造成过多影响。

俄罗斯能源部长诺瓦克表示,因为委内瑞拉石油产量下滑,目前每日减少的石油产量高达270万桶。如果所有减产国同意,可能会从今年第三季度增加石油供应,放松减产将是逐步的。

4月份,OPEC和非OPEC产油国的减产遵循率达到了152%,创下纪录新高,石油库存回落至五年来最低水平。“我们已经达成超过150%的减产执行率,相较于2016年的高峰期,过剩产量实际已缩减了九成。”OPEC秘书长巴尔金都表示。

由于库存明显下降,原油价格一度飙升至80美元/桶之上的水平。

OPEC和非OPEC石油部长们将于6月22日至23日在维也纳举行会议,也会在这里作出最终的决定。

消息人士称,沙特和俄罗斯可能会在会议上带头讨论,是否将石油产量增加100万桶/日。如果石油减产协议真的放松,可能成为利空油价的一个长期因素。

另外,美国退出伊核协议后,市场担忧伊朗原油出口可能下降,导致油价升高。伊朗目前占全球原油供应份额的4%。但是从伊朗的石油出口来看,中国和印度是它的最大买家,美国的制裁对他的石油出口影响微乎其微,很难影响国际油价走势。

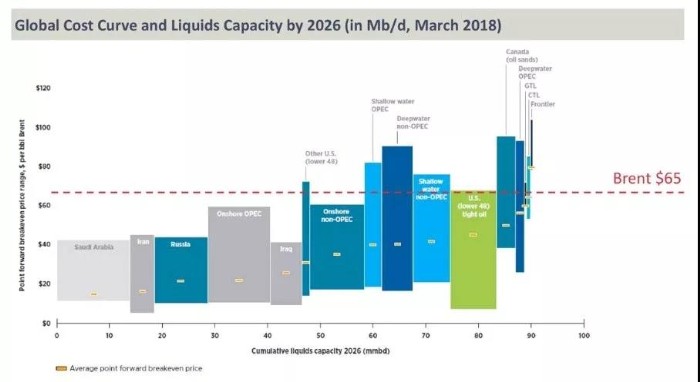

80美元刚刚好根据老牌能源研究机构Wood Mackenzie报告,油价在65美元附近所有石油生产商都有的赚,其中沙特、伊朗、俄罗斯等产油大国的盈亏平衡价(breakeven price)最低,只要油价不跌破20美元,就不会亏本,当然也不会赚。

现在,油价已经站上70美元,沙特、俄罗斯等国早已经是赚的盆满钵满。据俄财政部计算,由于石油价格上涨,俄罗斯石油和天然气收入将比其2018年预期收入增长5倍,达到444亿美元(约2.74万亿卢布),预计将出现2011年来首次预算盈余。

此前外媒报道,沙特希望油价稳定在80美元附近,以支持国内经济发展。

这几年,OPEC成员国和俄罗斯陷入了典型的“囚徒困境”,如果各自继续扩大产量,油价走低,大家都没得赚;如果牺牲自己的市场份额,限产把油价抬起来,大家都好。所以在2016年油价即将突破最低盈亏平衡价25美元的时候,经过几轮谈判OPEC14个成员国一致同意减产去库存。

现在油价早已超过石油大国的盈亏平衡点,市场份额也要开始争起来了。

航运情报公司ClipperData大宗商品研究主管Smith表示,现在看来,价格“走得太远、太快了”。

他说:“他们已经达到了目标,现在看来他们好像在拉杠杆,试图让价格保持在80美元左右。80美元的价格既不太热,也不太冷,刚刚好。”

需求爆发

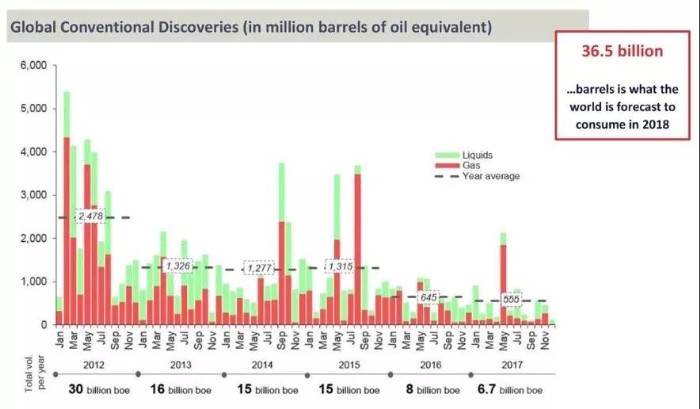

如果限产协议就这么瓦解了,那么需求有没有可能出现爆发来弥补库存的增涨。根据EIA的测算,2018年全球将消费365亿桶原油,但是2017年传统能源(包括液体石油和天然气)新增产量只有67亿桶,而且基本呈逐年下降趋势。目前来看还是供小于求。

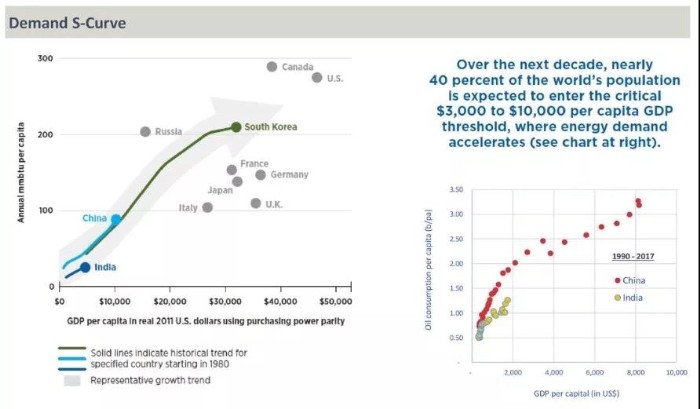

另外一个关注点就是印度有没有可能像2000年时的中国一样,经济开始腾飞。

根据购买力平价测算,人均GDP越高的国家,石油需求量也越大,中国就是典型的例子,从1990年开始,随着人均GDP上升,人均石油消费量也逐渐攀升。现在的印度就像21世纪初的中国,GDP刚开始攀升,根据IMF预测,未来十年里,占世界人口约40%的印度,人均GDP将跨进3000-10000美元大关,如果印度发展顺利,那么石油需求量将再一次急剧攀升。

多空分歧加大现货价格下跌之后,原油交易员与分析师对下周美国原油价格走势看法分歧较大,此前连续两周看涨。

在接受调查的34位交易员与分析师中,12人(35%)看多,13人(38%)看空,9人(27%)看平。

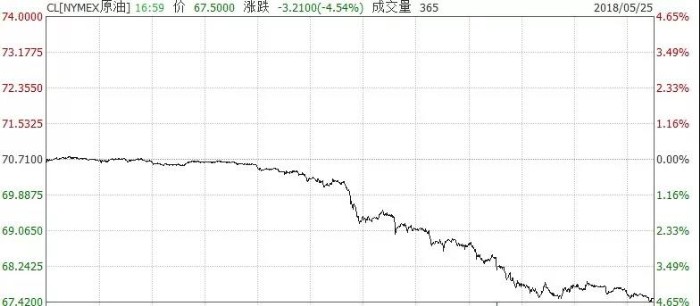

期货价格也大幅滑落。美国WTI7月原油期货电子盘价格周五(5月25日)收盘下跌3.21美元,跌幅4.54%,报67.50美元/桶。12月结算的原油期货电子盘价格收报66.04美元/桶。年内结算的原油期货价格在65美元上方徘徊。

苏公网安备:

苏公网安备:

{kind=link}