资讯会员登录

×

2月份商务部中国•盛泽丝绸化纤指数“50指数”述评

盛泽“50指数”从时序上反映了盛泽地区纺织产业发展的总体状况。从某种意义上讲,也反映了企业的景气状况。它是以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布。盛泽50指数反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。盛泽“50指数”采用定基指数法,即以2007年8月为基准期,从纵向的角度提供一个标杆,为企业和市场研究人员提供一个参考基准。

据国家商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测数据显示:2017年2月份,盛泽“50指数”明显下滑,收于1176.29点,与2017年1月份相比,下降了71.93点,跌幅为6.11%。(下图为50指数走势图)

一、下面我们具体来分析下影响2月份50指数走弱的各利空因素:

1、春节假期因素影响,织造市场经历“空窗期”

2月初仍处于传统春节假期,因此盛泽织造市场整体处于休市状态中,大部分厂家关门歇业,市场有近一星期多的时间基本没有交易。而开年后开工,大部分企业也需要一个缓冲期,加上原材料一开张就涨,织造企业基本都是安排恢复生产为主,或许处理年前的单子,囤货操作较为谨慎,终端市场的单子也暂未集中下达,市场整体成交仍旧低迷。

2、招工难问题再现,织造厂家生产恢复缓慢

虽然正月初八过后,盛泽地区的门市大多开始开门营业,但厂家真正恢复生产的进度仍旧要取决于工人返工的时间周期。据悉今年一线操作工仍旧紧缺,各个工种的工资仍有一定幅度的上调,厂家在招工方面面临难题,因此整体开机恢复情况较为缓慢。此外,开年原料行情再度开涨,中小企业融资环境尚未得到实质性改善等一系列风险因素也仍然存在,织造厂家生产积极性也受到了一定的打压。

3、原料价格疯涨,坯布面料利润被吞噬

自2016年年末以来原料涨价潮已让织造企业不堪重负,更可悲的是春节过后,又一波涨价潮开始蠢蠢欲动,市场也一致看涨化纤原料行情,大有全年持续上涨之势。而反观面料行情,原料端带来的上涨非但没有让坯布价格得到同步上涨,相反巨大的成本压力已让企业举步维艰。另外元宵节后,织造企业多数承接的仍是年前订单,自身库存逐步增加,后市担忧情绪再度增加。

4、2月纺织品出口额降幅较大

据中国海关总署最新统计数据显示,2017年2月,我国纺织品服装出口额为109.77亿美元,环比下降54.08%,同比下降29.90%。其中,纺织品(包括纺织纱线、织物及制品)出口额为45.87亿美元,同比下降24.60%;服装(包括服装及衣着附件)出口额为63.90亿美元,同比下降33.26%。

虽然“50”指数呈现走弱态势,但是我们也应该看到市场背后的利多因素,以及50企业在技术改进、面料创新能力方面仍具有较强的竞争力。

1、涤纶长丝盈利空间稳步攀升,化纤厂家生产积极性较高

从2月份数据来看,虽然涤纶长丝产品价格重心有所波动,但是在上游原料成本面出现松动的情况下,聚酯厂家的现金流水平却是有一定的攀升空间。具体来看,截至2月底,其中FDY 150D盈利空间大幅上涨至816元/吨;POY 150D盈利水平也稳步拉涨至634元/吨;DTY150D月底盈利空间大幅上调至1141元/吨附近。据闻,盛泽地区不少化纤厂家表示订单太多,春节假期间也在加班加点开足马力生产。

2、年前坯布走货顺畅,织造企业库存压力不大

由于去年四季度市场行情明显好转,不少织造企业坯布库存基本清空或者清了一大半。许多布老板都开始感叹,终于熬过来了。在乐观的预期下,很多企业开始添置机器,又或者对机器更新换代,一方面行情好了给了甜头,另一方面织造老板也深感自家生产的面料已不符合买家对面料质量、手感、样式要求,不被市场认可就只能淘汰,花大价钱引进新的机器,也说明了布老板在库存压力较轻,资金充裕的情况下对后市行情较为看好。

二、下面从分类曲线走势具体分析影响50指数走弱的原因

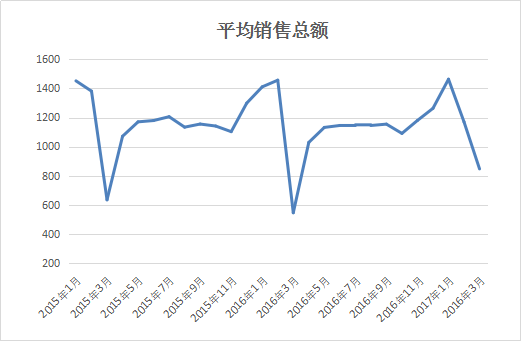

注:以下四类曲线图表(平均销售总额、平均销售重量、平均原材料购入金额、平均总工资)均为50企业分项指标综合变化趋势,曲线仅反映盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

平均销售总额显示“50企业”销售量、以及产品价格变化。从平均销售总额曲线走势图中我们可以看出,2月“50企业”平均销售总额明显下滑,收于846.3566,与1月份相比,下跌了323.5396点,跌幅为27.7%。2月份月化纤原料走势先扬后抑,整体变化不大。随着春节假期的结束,工人返工,织造厂家有序进入生产阶段,下游织造市场开机率逐渐提升,但在上游原料持续偏弱运行的制约下,下游备货情绪受挫,多以消耗前期库存为主,采购、补货心态较为谨慎,多持观望态度,并未出现突破性好转迹象。

平均销售重量显示“50企业”销售布匹、原料的数量,进而显示市场活跃度。从平均销售重量曲线走势图上可以看出,2月份“50”企业平均销售重量收于348.2202,与1月相比下跌了126.4804,跌幅约为26.6%。这表明了本月市场里面料和原料销售数量降幅较大。主要原因还是市场经历了一个空窗期,另外年前织造企业以及有一定数量的备货,因此年后补货积极性一般。另外,节后开市织造企业也大多在处理年前的单子,整体坯布面料走货一般。

平均原材料购入金额显示当月企业采购情况以及生产积极性。从平均原材料购入金额走势图上看,2月份“50企业”平均原材料购入金额收于555.104,相比1月大幅下跌了233.0042点,跌幅为29.6%。2月上游原料价格先扬后抑,但整体来说仍处于价格高位,下游织造企业开年后订单还未集中下达,因此观望情绪较浓,基本还是以消化年前库存为主,并不急于补货。

从平均总工资曲线走势图上看,2月份“50企业”平均总工资较1月份略有下调,收于830686.2712点,下降了68819.2732,跌幅为7.6%。2月份,纺织市场经历春节放假,工人整体工作时间缩短,再加上年后部分工人返工较晚,企业开机率恢复较为缓慢,不过部分企业为了解决招工问题,会提高公司福利和工资待遇,因此整体总资金水平降幅较小。

三、 后市预测

综合来看,3月份原油大方向上预计不存在大跌可能,受3月PX检修季支撑,预计短期内原料行情多偏强运行,涤纶长丝行情在无大跌风险的情况下,坚挺或仍为主基调。而长丝织造方面,2月受春节影响,面料市场整体行情疲软。不过3、4月份是面料市场的传统旺季,纺织服装等市场需求存放大迹象,另外市场上家纺类产品销量将有所增加,市场订单在下月或将明显放量。因此预计12月份“50”指数会小幅回暖。

苏公网安备:

苏公网安备:

{kind=link}