资讯会员登录

×

12月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

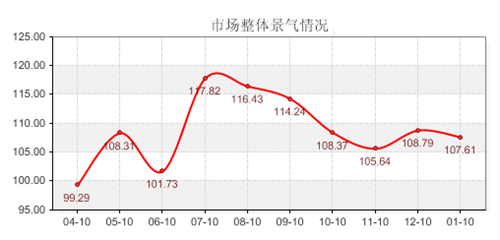

(上图为盛泽市场整体景气指数走势图)

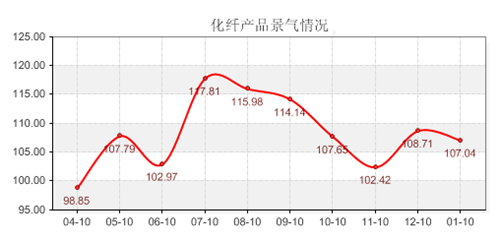

(上图为化纤产品景气指数走势图)

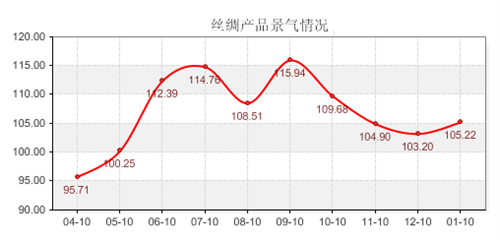

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,12月份市场景气指数未能延续上月的涨势,而是弱势走跌。这主要是因为现在临近年底,市场新接订单不多,大多是一些前期订单的尾单,织造厂家销售行情总体不佳,在前期微小织造厂家纷纷提前放假,而目前一些中小型企业也受库存之压,陆续放假过年,总体成交较为低迷。此外,虽然茧丝景气略有回暖,但是这应该是属于市场调节情况,对整体行情影响不大。

下面我们结合化纤类产品的二级分类指数曲线走势,来分析一下12月市场景气指数走跌的主要影响因素。

一、12月份化纤产品景气指数影响因素分析:

下表是12月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2011.11 |

2011.12 |

变化 |

百分比 |

|

市场总体判断 |

110.7692 |

109.465 |

-1.3042 |

-1.1774% |

|

进货成本 |

113.4615 |

108.0247 |

-5.4368 |

-4.7918% |

|

销售总量 |

89.6154 |

108.8477 |

19.2323 |

21.4609% |

|

产品订货 |

89.2308 |

103.2922 |

14.0614 |

15.7585% |

|

产品销售价格 |

92.1154 |

103.4979 |

11.3825 |

12.3568% |

|

产品库存 |

94.2308 |

104.7325 |

10.5017 |

11.1447% |

|

盈利(亏损)变化 |

109.2308 |

108.4362 |

-0.7946 |

-0.7275% |

|

流动资金周转 |

104.0385 |

105.5556 |

1.5171 |

1.4582% |

|

企业融资 |

112.8846 |

100.2058 |

-12.679 |

-11.2316% |

|

贷款拖欠 |

111.5385 |

101.0288 |

-10.51 |

-9.4225% |

|

顾客人气 |

99.4231 |

96.5021 |

-2.921 |

-2.9379% |

|

店员工资 |

102.3077 |

97.5309 |

-4.7768 |

-4.6691% |

|

产品创新 |

104.8077 |

106.7901 |

1.9824 |

1.8915% |

|

运输成本 |

100.9615 |

98.7654 |

-2.1961 |

-2.1752% |

|

货物发运 |

107.5 |

99.3827 |

-8.1173 |

-7.5510% |

|

资源供应 |

139.2308 |

123.4568 |

-15.774 |

-11.3294% |

|

总体经营 |

115.5769 |

116.2551 |

0.6782 |

0.5868% |

下表是12月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

|

二级分类指数 |

2010.12 |

2011.12 |

变化 |

百分比 |

|

市场总体判断 |

92.071 |

109.465 |

17.3945 |

18.8926% |

|

进货成本 |

80.617 |

108.0247 |

27.408 |

33.9979% |

|

销售总量 |

93.598 |

108.8477 |

15.2495 |

16.2925% |

|

产品订货 |

86.784 |

103.2922 |

16.5081 |

19.0220% |

|

产品销售价格 |

83.7 |

103.4979 |

19.7975 |

23.6528% |

|

产品库存 |

75.439 |

104.7325 |

29.2939 |

38.8314% |

|

盈利(亏损)变化 |

78.384 |

108.4362 |

30.0519 |

38.3392% |

|

流动资金周转 |

76.201 |

105.5556 |

29.3547 |

38.5228% |

|

企业融资 |

75.492 |

100.2058 |

24.7135 |

32.7365% |

|

贷款拖欠 |

77.974 |

101.0288 |

23.0552 |

29.5680% |

|

顾客人气 |

91.85 |

96.5021 |

4.6519 |

5.0647% |

|

店员工资 |

94.952 |

97.5309 |

2.5794 |

2.7165% |

|

产品创新 |

95 |

106.7901 |

11.7901 |

12.4106% |

|

运输成本 |

80.837 |

98.7654 |

17.9284 |

22.1785% |

|

货物发运 |

94.493 |

99.3827 |

4.8893 |

5.1742% |

|

资源供应 |

105.91 |

123.4568 |

17.5487 |

16.5697% |

|

总体经营 |

74.074 |

116.2551 |

42.181 |

56.9443% |

我们从以上二级指标环比来看,12月份市场二级分类指数虽然进货成本、货款拖欠、店员工资、运输成本等相对都有所减少,并且市场销售总量、产品订货、产品销售价格都有一定的增加,但是12月份市场总体判断、盈利水平、顾客人气等仍有小幅的回落,同时产品库存却相对增多,而且企业融资情况也不怎么理想,资源供应也大幅的减少。

从二级指标同比上看,盈利(亏损)变化、销售总量、产品订货、产品销售价格、企业融资、流动资金周转、产品创新、资源供应、市场总体判断以及总体经营都出现了大幅度的增长;但是我们也看到了,企业的进货成本、产品库存、货款拖欠、运输成本等也都相应产生了一定的成本压力。

下面对12月份化纤类产品景气指数下滑的各影响因素进行分析:

(1)出口需求萎缩,企业订单受限

受到债务危机的牵绊,欧美各地区消费需求能力出现萎缩,进口需求持续下降,1-3季度环比分别减少0.4%、0.1%和0.4%,世贸组织将对2011年全球商品贸易增长率的预测也从6.5%下调至5.8%,欧盟对我国商品的需求明显放缓,我国出口到欧盟国家的纺织服装量也有所下降。欧美经济疲软使得纺织品出口订单锐减,纺织品出口方面,数据显示,2011年11月我国出口纺织品服装约196.50亿美元,虽然同比增10.39%,但环比下降14.49%,已是连续三个月下降。下游服装出口连续下滑,需求低迷可能在未来一段时间继续延续,中国纺织品服装的出口形势不容乐观。

(2)内需不畅,厂家库存压力上升

随着欧债危机逐步加深,中国经济增长速度也开始放缓。目前国内纺织品消费也依旧低迷,需求增长在短期难以显现。据国家统计局12日发布的CPI数据显示,2011年12月份,全国居民消费价格总水平同比上涨4.1%,创出年内新低。尤其是12月份临近年底,节日气氛越来越重,纺织市场新接订单不多,大多是一些前期订单的尾单,市场销售行情都在逐渐走弱;从近期面料市场来看,纺织品市场大面积采购已临近尾声,目前处于零批、补缺的扫尾阶段,服装面料销势减退,织造厂家销售行情总体不佳。这使得织造厂家的库存在不断攀升,在前期微小织造厂家纷纷提前放假,而目前一些中小型企业也受库存之压,陆续放假过年,纺织厂家对于后市普遍不太看好。

(3)成本上涨,纺企利润空间压缩

由于织造厂家年底备货补仓带动阶段性采购,致使原料供应紧张以及国内通胀压力、双重压力的推动下,12月份纺织原料价格总体走强,这使得纺织面料市场的实际利润水平和利润率都有所下降。如12月份,PTA现货内盘市场商谈价格在一月内累计上涨了300元/吨至8500元/吨,涨幅为3.66%。12月份涤纶短纤市场行情整体也呈现上扬态势,其中直纺1.4D涤纶短纤主流出厂报价重心由月初的10600-10800元/吨水平上行至月末的11600-11800元/吨附近,大幅走高了近一千元/吨,上涨幅度大约在9.26%。另外,12月份涤丝市场行情也震荡上行,涤丝价格上旬呈上涨,中旬为调整,下旬又续涨,这一月价格上涨幅度达500-800元/吨之间。

另外一方面,据数据显示,人民币兑美元在2011年累计上涨了4.7%,虽然人民币升值可以带动价格的提升,然而,人民币升值对于本就利润薄弱的纺织行业来说,这直接降低了我国纺织品的出口竞争力。纺织企业在人民币汇率波动的影响下,不得不放弃长单而转战短单、散单,这压缩了纺织企业的生存空间。

(4)全球经济不定性因素犹在

债务危机不仅已从希腊、爱尔兰、葡萄牙等边缘国家蔓延到意大利和西班牙等大型经济体,而且已对德、法等核心国家造成拖累。欧洲债务危机的综合解决方案仍然是难以捉摸的,经济指标显示全球放缓,减赤和财政紧缩也将影响经济增长,给经济扩张带来诸多不利。另外,从2011年12月5日起,央行下调存款类金融机构人民币存款准备金率0.5个百分点,这是央行自2008年12月以来,近三年时间中首次降低存款准备金率。有市场人士认为,这是意味着央行货币政策的转向,避免经济增速下滑,对于缓解缓解中小企业融资困难、资金紧张、提高银行放贷能力将起到积极作用;但是这在12月份对缓解信贷压力并无明显作用,对推动纺织市场行情并未明朗和清晰,然而诸多的不确定性,使得市场对中国经济增长的担忧犹存。

(5)欧盟贸易保护主义抬头

2011年,欧盟对中国商品发起贸易救济调查虽然在数量上较2010年有所减少,但是手法不断翻新,在政策层面对我国的贸易保护主义动向有增无减。如呼吁修改欧盟贸易法规,声称若我国不向欧盟对等开放,将把我国排除在欧盟政府采购市场之外;推动机制改革,授权欧委会在未接到企业申诉的情况下也可对某一进口产品主动开展反倾销和反补贴调查;为应对我国入世议定书中有关非市场经济地位条款即将到期,将对华贸易救济措施范围从反倾销扩大到反补贴。

后市预测

综合各个方面的因素进行分析,我们认为1月份市场景气指数将呈现下滑趋势。 这主要是由于1月份是常规的纺织淡季,春节临近放假忙,市场开机率将大幅降低;而随着农历新年的临近,市场订单低迷是较为常见的现象,不论是喷水织物、喷气织物或者是针织面料的销量同比前期都是出现明显下行趋势,销量下滑,订单难接,应收款回收和年后的生产任务安排将是1月份的主要工作重心。2012年也是个早年,春节假期就在一月下旬,因此在1月上中旬就将会有不少厂家准备关门放假也让市场的淡季将至最低。当然,对于纺织企业来讲,主要压力来自需求不足,受到欧债危机等宏观经济不确定性因素的影响,2012年全球经济继续下行风险加大,国内外市场未来经济形势依旧不乐观,将会直接影响着纺织市场消费需求。

二、对于12月份丝绸产品景气指数走高的各影响因素进行分析:

12月丝绸类产品景气指数止跌反弹,小幅走高,在2011年的最后一个月,出现一丝亮色,整体价格上扬,与上月相比上涨了2.02点,收盘于105.22点。

下表是12月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2011.11 |

2011.12 |

变化 |

百分比 |

|

市场总体判断 |

120 |

109.6154 |

-10.3846 |

-8.6538% |

|

进货成本 |

100 |

86.5385 |

-13.4615 |

-13.4615% |

|

销售总量 |

98 |

109.6154 |

11.6154 |

11.8524% |

|

产品订货 |

96 |

119.2308 |

23.2308 |

24.1988% |

|

产品销售价格 |

102 |

105.7692 |

3.7692 |

3.6953% |

|

产品库存 |

106 |

121.1538 |

15.1538 |

14.2960% |

|

盈利(亏损)变化 |

130 |

103.8462 |

-26.1538 |

-20.1183% |

|

流动资金周转 |

116 |

125 |

9 |

7.7586% |

|

企业融资 |

108 |

107.6923 |

-0.3077 |

-0.2849% |

|

贷款拖欠 |

120 |

101.9231 |

-18.0769 |

-15.0641% |

|

顾客人气 |

112 |

115.3846 |

3.3846 |

3.0220% |

|

店员工资 |

108 |

113.4615 |

5.4615 |

5.0569% |

|

产品创新 |

110 |

103.8462 |

-6.1538 |

-5.5944% |

|

运输成本 |

116 |

103.8462 |

-12.1538 |

-10.4774% |

|

货物发运 |

114 |

113.4615 |

-0.5385 |

-0.4724% |

|

资源供应 |

142 |

128.8462 |

-13.1538 |

-9.2632% |

|

总体经营 |

122 |

121.1538 |

-0.8462 |

-0.6936% |

下表是12月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(同比)情况:

|

二级分类指数 |

2010.12 |

2011.12 |

变化 |

百分比 |

|

市场总体判断 |

88.3333 |

109.6154 |

21.2821 |

24.0930% |

|

进货成本 |

107.6667 |

86.5385 |

-21.1282 |

-19.6237% |

|

销售总量 |

66.6667 |

109.6154 |

42.9487 |

64.4230% |

|

产品订货 |

75 |

119.2308 |

44.2308 |

58.9744% |

|

产品销售价格 |

123.01 |

105.7692 |

-17.2408 |

-14.0158% |

|

产品库存 |

75 |

121.1538 |

46.1538 |

61.5384% |

|

盈利(亏损)变化 |

66.6667 |

103.8462 |

37.1795 |

55.7692% |

|

流动资金周转 |

72.9167 |

125 |

52.0833 |

71.4285% |

|

企业融资 |

79.1667 |

107.6923 |

28.5256 |

36.0323% |

|

贷款拖欠 |

79.1667 |

101.9231 |

22.7564 |

28.7449% |

|

顾客人气 |

54.1667 |

115.3846 |

61.2179 |

113.0176% |

|

店员工资 |

97.9167 |

113.4615 |

15.5448 |

15.8755% |

|

产品创新 |

89.5833 |

103.8462 |

14.2629 |

15.9214% |

|

运输成本 |

81.25 |

103.8462 |

22.5962 |

27.8107% |

|

货物发运 |

79.1667 |

113.4615 |

34.2948 |

43.3197% |

|

资源供应 |

112.5 |

128.8462 |

16.3462 |

14.5300% |

|

总体经营 |

75 |

121.1538 |

46.1538 |

61.5384% |

从蚕茧丝绸产品二级分类指标可以看出,12月份有5项分类指标好于11月份,有7项指标差于11月份,5项指标基本持平。从指标数目来看,优劣两方大体相当。目前丝绸企业面临缺少长期订单,前期价格起落太大使经营商观望居多,小单居多,总体经营状况景气不乐观。但是12月份对景气影响较大的项目如销量总量、产品订货、产品销售价格、顾客人气等都有所上升,另外向好的指数在发货、进货成本项目上;当然,产品库存相对仍有增加。

下面结合二级指标曲线走势对12月份蚕茧丝绸产品景气指数的各影响因素进行分析:

1、 丝绸企业在加大产品结构调整力度,提高出口议价能力和产品附加值,提高品牌知名度,调整商品结构和产业结构。一些丝绸企业主动开始谋求转型,及时调整产品结构,变生产纯真丝绸为生产真丝交织绸特殊品种,蚕丝和棉、麻、羊毛、天丝、人造丝、竹纤维等交织而成的产品。加强技术进步、主攻国内外市场,开拓新的出口国家地区。

2、丝价对绸缎的成本和销价影响较大,尤其是两年持续涨价形成高丝价位,严重抑制丝绸消费。目前丝价已过了拐点,以前存在的丝类成本风险逐渐缓慢消失。进入12月份,茧丝继续弱势盘整中,上游干茧近期价格一直稳定在9万多一点,而丝价一个月内下跌近0.5个百分点,基本稳定;丝价盘整趋稳可以说是全行业产业链的福音。总的说来现在连跌以后,丝价已趋于平稳,下跌空间也有限,有利于恢复下游经营的信心,恢复消费。

3、国家产丝收储为茧丝行情提供一定的支撑,缓解市场一时压力。另外,年底将近不断有茧丝绸利好政策的出台,政府逐渐重视茧丝绸行业,这无疑也是茧丝绸行业的福音。需求方面,国内外客商经营信心在慢慢恢复,对后市的谨慎,出口订单多为补充库存。

4、利空消息方面,印度商工部反倾销局12月发布了对原产于中国的绸缎反倾销日落复审事实披露。反倾销局仍将中国视为非市场经济国家,并认可原审中采用结构价格来计算中国出口产品正常价值的做法。最终,中国产品的倾销幅度被认定为60-70%。印度是世界上丝绸消费大国,对丝绸的需求量大,对中国优质生丝的依赖性很强。但就目前的行情而言,印度方面更多的是落井下石,进口商普遍以观望的态度尽量压低生丝价格。

后市预测:

从目前市场行情来看,在农历年之前,茧丝行情不会有大的变化。但是后期来看,外围因素对市场影响较大,当前欧债危机已超越单纯的流动性危机以及人民币汇率问题依然是长期存在的硬性因素,作为出口为主的高端消费品,茧丝绸产业与之紧密关联。蚕茧丝绸类产品由于消费需求减少的负面影响短期也难以消除,将面临较为严峻的考验。内需将成为未来茧丝绸主要的发展方向,能否扩大内需无疑是对茧丝绸行业发展的一个重大难题。

苏公网安备:

苏公网安备:

{kind=link}