资讯会员登录

×

年终销售淡季 指数继续回落

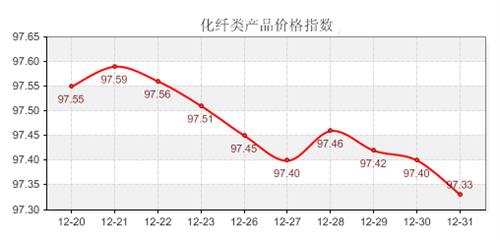

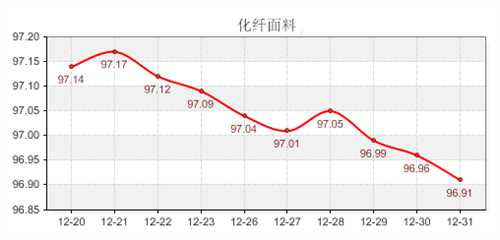

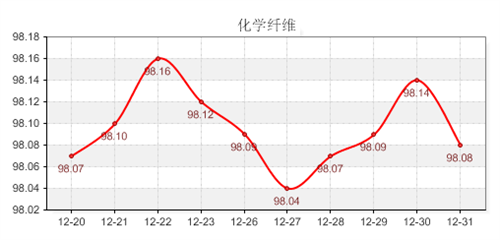

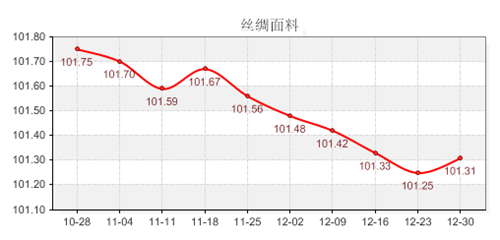

据对350家被采价单位反馈的数据监测分析,上周商务部中国•盛泽丝绸化纤指数中的化纤指数总指数持续回落,最终收盘于97.33点,与前一周末相比下跌了0.18点;化纤面料价格指数小幅回落,上周末收盘于96.91点,较前一周末回落了0.18点;化学纤维指数上周也小幅下跌,上周末收盘于98.08点,与前一周末相比,下跌了0.04点。而上周蚕茧丝绸类产品价格指数触底回升,上周末收盘于101.31点,相比前一周小幅上涨了0.06点。

从指数走势图上,我们看出,上周各类指数总体走势仍旧呈现出下跌趋势。这主要是因为现在临近年底,市场销售较为平淡,织造厂家新接单子基本没有,一些库存压力大的厂家也开始陆续放假过年。而原料行情在上周也有所回落,主要是在前一周年底备货已经爆发,而到了上周,下游的备货动作仍在持续,但是力度有所明显下降,市场观望气氛开始回升,所以在销售回落的影响下,原料指数出现了下跌。

上周化纤面料市场行情继续弱势盘整。盛泽市场面料销售情况仍是偏淡。但是市场上薄型织物如超薄尼丝纺等有较强的动力。而窗布家纺、仿真丝成品面料局部走畅。涤棉、提花布,色织布成交量推升。涤氨弹力布、弹丝牛津布、格子色织类等产品表现可以。

从目前盛泽面、里料市场整体价格情况来看,现在价格基本维持稳定,只是个别库存较高的厂家为了减少库存压力,不得不低价抛售,如将190T消光尼丝纺报价下调0.10元/米,市场报价在4.00元左右。热销产品方面,现在虽是寒冬,但是市场上仿真丝薄型面料销售势头不错,市场上时有采样、询价。目前以100D*100D规格最为畅销。每米售价在3.70元左右,该款强捻织物透气性好。可用作高档里料、短袖衫、群料等。另外一款加捻色丁走势也较好,占领了近期热销面料市场一席之地;据了解,该面料采用涤纶FDY大有光50D/36F,纬线涤纶DTY150D加捻丝为原料,采用缎纹组织在喷气织机交织而成,经过染色、印花等后处理工艺后,可制作休闲睡衣、睡袍等。此外印花雪纺绉、印花佳丽纱、印花珠格麻等喷织面料表现也都不错,这主要由于其花型新颖,风格翻新,预计后市走货不错。

开机率方面,由于市场整体交投气氛偏弱,大多数企业提前放假的计划要在1月份实行,所以上周盛泽市场开机率变化不大,喷水、喷气织机整体开机率维持在6成左右。

从化纤原料方面来看,上周化学纤维指数小幅回落,主要是销售优势回落。但是在成本的支撑下,原料价格有小幅上涨。

上周受PX持续坚挺,以及下游节前刚性备货的支撑,PTA内盘现货价格小幅上涨,上涨PTA内盘市场商谈价格上涨了50元/吨到周五的8500元/吨;台湾货商谈价格在一周内累计上涨了5美元/吨到周五的1110美元附近,韩国货商谈价格在一周内同样上涨了5美元/吨。

随着上游原料行情走强和库存的持续低位,在上周盛泽市场原料行情也多有上涨,其中涤丝价格普遍有小幅上涨,其中主要上涨的还是以FDY和DTY为主。本周末盛泽市场主流厂家FDY50D/24F六月承兑报价为14600元/吨。DTY150D/144F六月承兑报价在14600元/吨。POY150D/144F现金报价为12550元/吨。差别化丝方面。阳离子丝交易量一般,而成交价格有所上扬,主要是受到上游原料CDP切片价格走强的带动。上周CDP切片市场6个月承兑短途送到买断成交价走高至13200元/吨左右,现阳离子丝FDY50D/24F报价走高至16200元/吨。涤/涤复合丝,缺少冬季品种,产品走势仍弱势。海岛复合丝行情平稳中,市场销量顺畅。涤/锦复合丝因近期下游相关产品销售量不大,行情走势维稳,其DTY160D/72F×16上周的市场价格维持在20500元/吨。上周原料厂家的整体销售情况还算稳定,库存变化情况不大,目前主流厂家的大概在7-10天之间。

现在聚酯工厂库存压力不大,而聚酯上游原料行情走强。而且下游在年前因该还有一轮补货需求,所以预估短期涤丝行情走势会是稳中趋上。

近期丝绸指数持续走低,这主要是因为,从2011下半年以来,在欧债危机、美国经济数据等外围不稳定的经济环境,对于下游纺织企业仍将面临出口问题,不仅如传统原料生丝、棉花等,还是取代上位的化纤产品,整个纺织市场从下半年开始均呈现斜坡走势,纺织原料从年初的峰值急速跌价,各产品价格下跌甚至达到1/3—1/4之多。而茧丝绸方面,单单是12月份,生丝价盘跌一个多百分点计每吨6000多元,绸价下跌每米1元左右。这主要是因为我茧丝绸多靠出口,但是国外市场需求疲软的形势短期无法改变。继希腊之后,西班牙、意大利金融债务危机严重。意大利是我国生丝和坯绸出口重点区。一度丝绸进口位列第一位,蚕丝进口排第三位。债务危机导致消费需求减少。

但是到了上周茧丝绸指数却是有小幅上涨,据了解,这主要是因为,经过连续的下跌,部分企业认为行情已经到底开始入市补仓,再加上部分企业为年底节日消费准备,交易小幅放量所造成。

今年蚕茧与其他农产品相比仍有一定的比价优势,明年各地的蚕桑生产仍有一定的吸引力,但另一方面,通胀仍将继续,人工、生产费用仍将维持高位。明年供需状况跟今年又会发生变化。所以预计在外围市场难以实现突破的情况下,后市茧丝绸的行情恐怕还会偏向利空。

苏公网安备:

苏公网安备:

{kind=link}