资讯会员登录

×

11月份商务部“中国•盛泽丝绸化纤指数”市场景气点评

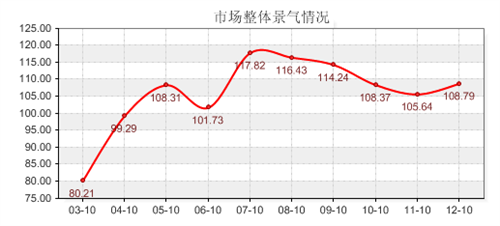

(上图为盛泽市场整体景气指数走势图)

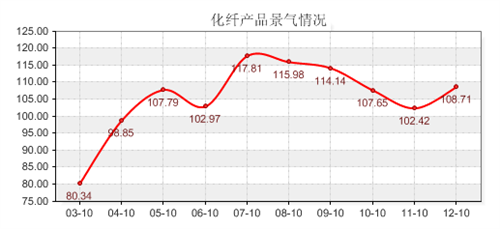

(上图为化纤产品景气指数走势图)

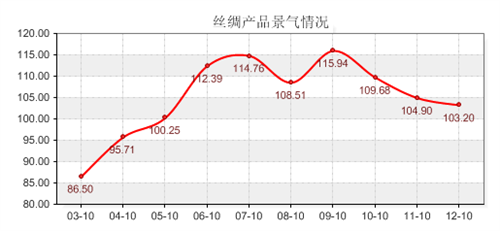

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,11月份市场景气指数结束了连续四个月的跌势,开始反弹。其主要原因是由于宏观环境环境利好因素支撑着市场,加上纺织业将产业链转移,转移到内陆生产成本更低的地区,以及加强技术研发,提高产品附加值,从而提升纺织市场整体景气。而丝绸产品景气却是延续前两月的下跌走势。

下面我们结合化纤类产品的二级分类指数曲线走势,来分析一下11月市场景气指数走强的主要影响因素。

一、11月份化纤产品景气指数影响因素分析:

下表是11月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数

|

2011.10

|

2011.11

|

变化

|

百分比

|

|

市场总体判断

|

110.3718

|

110.7692

|

0.3974

|

0.3601%

|

|

进货成本

|

109.1797

|

113.4615

|

4.2818

|

3.9218%

|

|

销售总量

|

101.9531

|

89.6154

|

-12.3377

|

-12.101%

|

|

产品订货

|

108.2031

|

89.2308

|

-18.9723

|

-17.534%

|

|

产品销售价格

|

101.9531

|

92.1154

|

-9.8377

|

-9.649%

|

|

产品库存

|

102.7344

|

94.2308

|

-8.5036

|

-8.277%

|

|

盈利(亏损)变化

|

107.6172

|

109.2308

|

1.6136

|

1.4994%

|

|

流动资金周转

|

110.9375

|

104.0385

|

-6.899

|

-6.219%

|

|

企业融资

|

106.4453

|

112.8846

|

6.4393

|

6.0494%

|

|

贷款拖欠

|

93.9453

|

111.5385

|

17.5932

|

18.72715%

|

|

顾客人气

|

112.5

|

99.4231

|

-13.0769

|

-11.624%

|

|

店员工资

|

98.0469

|

102.3077

|

4.2608

|

4.3457%

|

|

产品创新

|

110.5469

|

104.8077

|

-5.7392

|

-5.192%

|

|

运输成本

|

97.4609

|

100.9615

|

3.5006

|

3.5918%

|

|

货物发运

|

103.3203

|

107.5

|

4.1797

|

4.0454%

|

|

资源供应

|

130.6641

|

139.2308

|

8.5667

|

6.5563%

|

|

总体经营

|

116.6016

|

115.5769

|

-1.0247

|

-0.879%

|

|

二级分类指数 |

2010.11 |

2011.11 |

变化 |

百分比 |

|

市场总体判断 |

99.3492 |

110.7692 |

11.42 |

11.4948% |

|

进货成本 |

132.7074 |

113.4615 |

-19.2459 |

-14.503% |

|

销售总量 |

93.8865 |

89.6154 |

-4.2711 |

-4.549% |

|

产品订货 |

88.2096 |

89.2308 |

1.0212 |

1.1577% |

|

产品销售价格 |

114.3231 |

92.1154 |

-22.2077 |

-19.425% |

|

产品库存 |

80.131 |

94.2308 |

14.0998 |

17.5959% |

|

盈利(亏损)变化 |

83.8428 |

109.2308 |

25.388 |

30.2805% |

|

流动资金周转 |

78.6026 |

104.0385 |

25.4359 |

32.3601% |

|

企业融资 |

81.7391 |

112.8846 |

31.1455 |

38.1036% |

|

贷款拖欠 |

79.9127 |

111.5385 |

31.6258 |

39.5754% |

|

顾客人气 |

98.4716 |

99.4231 |

0.9515 |

0.9663% |

|

店员工资 |

94.1048 |

102.3077 |

8.2029 |

8.7168% |

|

产品创新 |

100.8621 |

104.8077 |

3.9456 |

3.9119% |

|

运输成本 |

105.5459 |

100.9615 |

-4.5844 |

-4.344% |

|

货物发运 |

104.3668 |

107.5 |

3.1332 |

3.0021% |

|

资源供应 |

114.2241 |

139.2308 |

25.0067 |

21.8927% |

|

总体经营 |

105.6522 |

115.5769 |

9.9247 |

9.3937% |

从二级指标同比上看,盈利(亏损)变化、企业融资、货款拖欠、资源供应、产品库存以及市场总体判断均出现大幅增长。主要原因是由于目前的纺织企业通过对纺织产品不断创新来获取盈利,另外,宏观调控利好纺织市场,使得市场景气提升。但是由于终端需求仍旧疲软,产品库存不断增加,从而抑制了市场景气的上升幅度。

下面对11月份化纤类产品景气指数上涨的各利好因素进行分析

(1) 通胀放缓

据国家统计局公布的数据显示,11月份CPI同比上涨4.2%,较10月份大幅回落1.3个百分点,创下年内新低;环比则下降0.2%,为近8个月以来首次回落。PPI的下滑速度比CPI更为明显,11月PPI同比上涨2.7%,较10月大幅回落2.3个百分点,创近两年新低。CPI的回落显示通胀压力明显放缓,物价趋降已经成为市场共识。而且据预计,通胀将在未来几个季度持续放缓,尽管农历新年期间食品价格会上涨,但涨幅可控。

欧洲近两个月已经两次降息保增长,美国债务居高不下,多国央行量化宽松呼之欲出,大宗商品重拾升势将会加大我国输入型通胀的压力;从内部来看,农产品价格、劳动力成本等上涨因素仍在,稳物价仍不可掉以轻心。

11月16日,央行发布第三季度货币政策执行报告,央行首次明确提出,把握好政策的力度和节奏,适时适度进行预调微调。在政策执行上,通胀回落趋势比较明确,货币政策将着手平衡通胀与经济增长间的关系。目前更强调稳增长。

(2)纺企亏损减少,盈利能力增加

今年以来,在内销市场旺盛、行业加快结构调整、运行质量不断提升等因素的共同作用下,纺织企业亏损面持续减少,行业盈利持续增长。2011年1—9月,规模以上纺织企业亏损面为11.86%,比上半年同期减少0.88个百分点,比一季度减少3.12个百分点。同期,行业累计实现利润总额1900.30亿元,同比增长32.54%,盈利能力较上年同期有所提高,处于历史较好水平。

2011年1—9月,纺织全行业(规模以上企业)利润率为5.63%,比去年同期提高0.13个百分点。各子行业中,纺机、服装和制成品3个行业利润率高于全行业平均水平,分别为7.53%、6.40%和5.68%。由此表明,纺企盈利能力在增加。

(3) 冬装面料畅销

11月份市场上以秋冬组合装为主,“秋冬混搭”是此季的服装消费特点。秋冬面料挂样上市继续增加,各新老款式面料现货上市量局部继续增加。传统产品里,弹力春亚纺、中密度轻盈纺如210T、230T规格走强,高密度涤塔夫如230T、260T规格仍能畅销,其中大部分用作轧光、涂层防雨布羽绒服、棉袄。双喷花瑶的2*2(75*100D)规格、尼龙条等品种表现不俗,成为市场上的热销产品之一。随着天气变冷,厚型面料,绒类、仿麂皮等用于冬季的面料也随之走强。另外,涂层仿皮和印花佐帻布、水洗绒、轻盈纺及弹丝牛津布、箱包布现货成交有不等量回升,订单发货亦有一定幅度增量。

(4)服装企业迈入转型期

欧美经济的持续低迷让外商对出口服装的要求也在悄然发生着变化。不少服装企业表示,目前客户提出的新要求实际上也在迫使企业增加研发投入,对服装进行创新设计。需要看到的是,从长远而言,新产品的研发实际上也在增强着企业的研发和创新能力,企业转型升级的战役已经悄然打响。在欧美等国家经济不景气的态势下,国内企业订单数量减少和价格被压低已成为普遍现象。与此同时,外商对出口服装的要求也在悄然发生着变化。

后市预测:

从以上的利好分析来看,目前宏观经济正在逐步好转,货币政策作为宏观调控的重要支柱之一,作出调整有利于保证经济增长。中国人民银行决定,从12月5日起,下调存款类金融机构人民币存款准备金率0.5个百分点,这是央行近三年来首次下调存款准备金率。宏观环境的好转为纺织行业带来利好支撑。另外,由于今年春节比往年早,终端阶段性备货也会提前,终端需求的好转会降低企业库存,从而会带动纺织市场景气继续好转,因此12月份化纤景气指数或会继续上涨。

二、对于11月份丝绸产品景气指数疲软走低的各影响因素进行分析:

11月丝绸类产品景气指数却继续延续疲软走势,与上月相比下跌了1.70点,收盘于103.20点。

下表是11月份蚕茧丝绸产品景气指数的二级指数的涨跌变化(环比)情况:

|

二级分类指数 |

2011.10 |

2011.11 |

变化 |

百分比 |

|

市场总体判断 |

124 |

120 |

-4 |

-3.226% |

|

进货成本 |

104 |

100 |

-4 |

-3.846% |

|

销售总量 |

110 |

98 |

-12 |

-10.909% |

|

产品订货 |

112 |

96 |

-16 |

-14.286% |

|

产品销售价格 |

104 |

102 |

-2 |

-1.923% |

|

产品库存 |

114 |

106 |

-8 |

-7.018% |

|

盈利(亏损)变化 |

100 |

130 |

30 |

30% |

|

流动资金周转 |

112 |

116 |

4 |

3.5714% |

|

企业融资 |

116.3265 |

108 |

-8.3265 |

-7.158% |

|

贷款拖欠 |

114 |

120 |

6 |

5.2632% |

|

顾客人气 |

134 |

112 |

-22 |

-16.418% |

|

店员工资 |

108 |

108 |

0 |

0 |

|

产品创新 |

112 |

110 |

-2 |

-1.786% |

|

运输成本 |

104 |

116 |

12 |

11.5385% |

|

货物发运 |

126 |

114 |

-12 |

-9.524% |

|

资源供应 |

138 |

142 |

4 |

2.8986% |

|

总体经营 |

126 |

122 |

-4 |

-3.175% |

|

二级分类指数 |

2010.11 |

2011.11 |

变化 |

百分比 |

|

市场总体判断 |

105.5556 |

120 |

14.4444 |

13.6842% |

|

进货成本 |

107.4074 |

100 |

-7.4074 |

-6.897% |

|

销售总量 |

83.3333 |

98 |

14.6667 |

17.6% |

|

产品订货 |

92.5926 |

96 |

3.4074 |

3.68% |

|

产品销售价格 |

122.3704 |

102 |

-20.3704 |

-16.647% |

|

产品库存 |

92.5926 |

106 |

13.4074 |

14.48% |

|

盈利(亏损)变化 |

75.9259 |

130 |

54.0741 |

71.2196% |

|

流动资金周转 |

83.3333 |

116 |

32.6667 |

39.2001% |

|

企业融资 |

85.1852 |

108 |

22.8148 |

26.7826% |

|

贷款拖欠 |

90.7407 |

120 |

29.2593 |

32.245% |

|

顾客人气 |

88.8889 |

112 |

23.1111 |

26% |

|

店员工资 |

101.8519 |

108 |

6.1481 |

6.0363% |

|

产品创新 |

100 |

110 |

10 |

10% |

|

运输成本 |

74.0741 |

116 |

41.9259 |

56.5999% |

|

货物发运 |

98.1481 |

114 |

15.8519 |

16.151% |

|

资源供应 |

114.8148 |

142 |

27.1852 |

23.6774% |

|

总体经营 |

103.7037 |

122 |

18.2963 |

17.6429% |

下面结合二级指标曲线走势对11月份蚕茧丝绸产品景气指数的各影响因素进行分析:

进入11月份,在茧丝价格持续下跌的影响下,丝价在一个月内下跌了近6千元。丝价的下滑使得整个丝绸市场销量下降,另外,外贸出量在欧洲金融债务危机下也难有起色,因此11月丝绸景气指数继续下跌。

近几年,以广西为首的西部桑蚕产业区缫丝产能不断扩大,回顾去年,桑蚕生产形势较为平稳,在空窗期仍然有1-2个月的原料缺口。在蚕茧减产预期的诱导下,抢茧大战显得更加惨烈。然而,下游消费不振,生丝价格在30-31万元/吨左右徘徊,10万/吨的干茧使缫丝企业处在茧丝倒挂的状态,对他们来说仍然难以接受。干茧报价很少能够形成实际的交易价格。茧丝绸行业上游,不管是茧站还是丝厂都面临着风险的考验。在2011下半年,外有欧美债务危机影响出口不旺,内有成本压顶转型艰难,纺织业整体市场不景气,下游需求不火、去库存慢决定了即使市场即便出现技术性回调,但总体情况仍然不乐观。下游丝绸产品来看,消费力更是进入冰点,欧美市场前段时间的萧条,经济萎缩,市场消费降低,造成丝绸品出口的不畅。

真丝绸的主要出口区在美元区、欧元区、日元区。全球金融危机以来的欧美需求恢复缓慢是丝绸不振的重要原因。如意大利是历史传统的丝绸进口重点区,今年被债务危机缠得百病丛生,进口大减。因此企业需要加大产品结构调整力度,提高出口议价能力和产品附加值,提高品牌知名度,调整商品结构和产业结构。一些丝绸企业主动开始谋求转型,及时调整产品结构,变生产纯真丝绸为生产真丝交织绸特殊品种,蚕丝和棉、麻、羊毛、天丝、人造丝、竹纤维等交织而成的产品。加强技术进步、主攻国内外市场,开拓新的出口国家地区,例如俄罗斯、中东等地区。

后市预测:

12月份茧丝市场基本不会出现大的波动,基本维持在31—33万的价格,对整个行业来说,持续久了就有利于行业的共同发展——大涨大跌基本都没有可能。消息层面上,一方面,欧美市场依旧不景气,丝绸消费力仍不乐观,产品库存依然较大,因而厂房生产量不言而喻,丝厂绸厂双方都谨慎生产,观望气氛浓厚。另一方面,国家产丝收储为茧丝行情提供一定的支撑,缓解市场一时压力。另外,年底将近不断有茧丝绸利好政策的出台,政府逐渐重视茧丝绸行业,这无疑也是茧丝绸行业的福音。因此,12月份茧丝市场或将以区间盘整为主,而后市上,虽然行情有所好转,但强大支撑力依然没有,因此大涨的几率也不乐观。

苏公网安备:

苏公网安备:

{kind=link}